Vai comprar casa? Um guia para o investimento mais importante da sua vida

CASA

06/06/2024

7 min. leitura

Comprar casa é desafiante, mas vamos ajudar a esclarecer as suas dúvidas para que possa tratar de todo o processo com a máxima tranquilidade.

Comprar uma casa é uma das decisões mais importantes da vida, uma vez que terá implicações sociais e financeiras para a nossa família. Por isso, não deve ser tomada de ânimo leve. O primeiro passo é definir o seu orçamento para esta compra, ou seja, quanto dinheiro pode despender para adquirir uma casa.

Comprar casa: qual o seu orçamento?

Antes de começar a procurar casas nos sites de imobiliário, deve chegar a um número: qual é o valor máximo que pretende investir na compra de casa? Este valor terá de ser suficiente para dar de entrada ao vendedor, assim como pagar os diversos impostos e comissões associados à compra de casa e ao crédito habitação. Deve também deixar algum dinheiro de parte para eventuais imprevistos que, invariavelmente, encontrará pelo caminho.

Comprar casa é uma decisão séria e que impactará o seu futuro financeiro. Tenha isso em atenção quando decidir a tipologia, a localização ou o estado em que a casa que deseja comprar se encontra. Lembre-se, ainda, que quanto mais dinheiro disponibilizar como “entrada” para este projeto, menor será o custo final.

Qual o valor do empréstimo?

Se vai comprar casa com acesso a crédito habitação, saiba que o limite máximo que os bancos financiam é o valor mais baixo de duas variáveis: 90% do preço de aquisição ou 90% do valor de avaliação. Esta operação é conhecida por rácio LTV (loan-to-value ratio, em inglês). Ou seja, o montante do empréstimo estará sempre dependente do valor de avaliação da casa.

Por exemplo: se o imóvel que pretende adquirir custar 300 mil euros e a avaliação for de 280 mil euros, o limite máximo de financiamento corresponde a 90% desses 280 mil euros, ou seja, 252 mil euros.

Imaginemos, agora, o cenário contrário. Acordou, com o proprietário do imóvel, um valor de 300 mil euros, mas a avaliação supera o valor de compra: 320 mil euros. Neste caso, o banco poderá financiar até 270 mil euros, ou seja, 90% do valor do imóvel.

Tenha em conta que o rácio LTV corresponde ao valor máximo que os bancos podem financiar. Cada instituição de crédito é livre de analisar o processo e propor financiar um valor menor: entre 60% a 85%, por exemplo.

Taxa de juro: fixa, variável ou mista?

Uma importante decisão que terá de tomar quando fizer o crédito habitação é a escolha da modalidade de taxa de juro sobre o crédito. Além do spread, a margem de lucro aplicada pelo banco, a prestação será fixada com base na taxa de juro variável. Em Portugal, a maioria dos créditos para a compra de casa ainda são indexados à Euribor. Ou seja, a prestação flutua ao sabor deste indexante, podendo a taxa ser a três, seis ou 12 meses.

Se não gosta de surpresas, pode escolher uma taxa fixa. Deste modo, a mensalidade do crédito habitação será sempre a mesma durante o prazo acordado com a instituição de crédito. Há um senão: caso a Euribor baixe, reduzindo a fatura mensal com o crédito, a sua taxa de juro permanecerá inalterada. Assim como o valor do empréstimo que paga todos os meses.

Pode ainda optar por uma terceira opção: taxa mista. Nestes casos, fixa o valor da prestação por um período e, mais tarde, o empréstimo volta a estar indexado à Euribor.

Quanto vai (mesmo) pagar pelo crédito?

Normalmente, os bancos sugerem a contratação de produtos associados para reduzir o spread: um cartão de crédito, uma conta depósito à ordem ou um seguro de proteção (por exemplo, um seguro de saúde, multirriscos ou de acidentes pessoais). Não se esqueça de acrescentar estas contas ao custo total da casa nova.

Nas simulações que lhe entregarem, tenha particular atenção à sigla TAEG (taxa anual efetiva global). É este o indicador que reflete o custo de todos os encargos associados ao empréstimo, como o seguro de vida, ou o PPR que constituiu para ter uma bonificação no spread.

Custos com impostos

Além da entrada, tem de contar com os custos associados com impostos e comissões. Estes custos dividem-se em despesas de compra e despesas com o empréstimo, se for esse o caso.

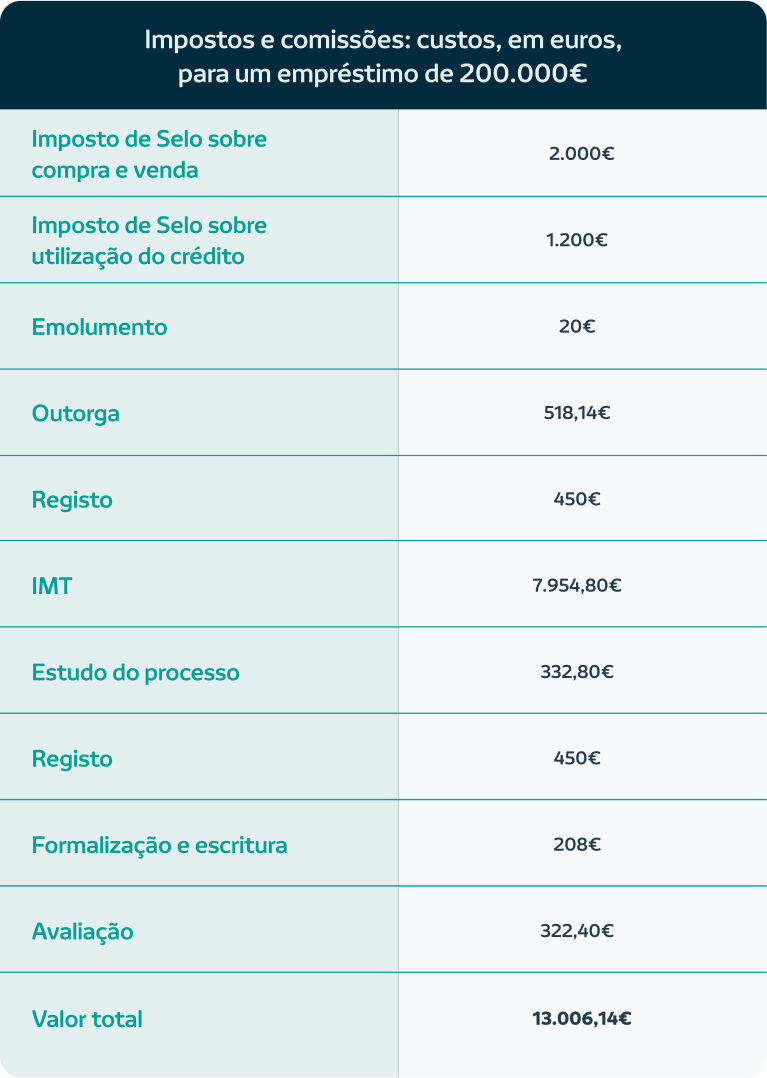

Quanto maior for o valor do imóvel, maiores são as despesas. Destaque para o IMT (Imposto Municipal sobre as Transmissões Onerosas de Imóveis), que representa a maior fatia de despesas na compra de um imóvel.

Por exemplo, para um empréstimo de 200 mil euros conte, pelo menos, 13 mil euros em impostos e comissões.

CPCV e escritura

Escolhida a casa e já com um acordo verbal com o vendedor do imóvel e com a instituição bancária, chegou a hora de assinar os contratos. O primeiro é o Contrato Promessa Compra e Venda (CPCV), uma espécie de “sinal” que é entregue ao vendedor da casa. Habitualmente, este valor representa 10% do custo do imóvel.

Este contrato salvaguarda os direitos do vendedor e do comprador até à assinatura do contrato definitivo: a escritura pública de compra e venda. Tenha em atenção que, caso não cumprir o CPCV, ou seja, não comprar a casa, poderá ficar sem o valor do sinal.

Após o CPCV, é altura de marcar a escritura de venda. Neste ato, o comprador e o vendedor assinam a escritura de compra e venda e é oficializada a venda do imóvel. Esta é a etapa final de todo o processo de compra da casa.

Comprar casa: outras despesas

Ao tornar-se proprietário, terá de pagar, todos os anos, o Imposto Municipal sobre Imóveis (IMI). Além disso, existem os seguros associados ao crédito (seguro de vida e seguro multirriscos), além da prestação mensal. Se viver num prédio tem que contar ainda com a mensalidade do condomínio.

E se tiver imprevistos?

Apesar dos custos serem elevados e de precisar de uma soma considerável de dinheiro para conseguir comprar casa, convém guardar uma verba para imprevistos. Pode ser necessária uma obra não calculada, mudar uma casa de banho ou cozinha, ou ainda fazer reparações na canalização. A lista de imprevistos que podem acontecer é grande e, se for apanhado sem liquidez, pode ficar numa situação debilitada.

E se não tiver dinheiro suficiente para comprar casa?

Crédito de Habitação

Simule o crédito habitação da sua casa de sonho.