Básicos de investimento

INVESTIMENTO

Guia de investimento: como começar hoje

Aplicar as poupanças em ações, obrigações, fundos de investimento, ou outros produtos financeiros, de maior ou menor risco, é encarado por muitas pessoas como um “bicho de sete cabeças” e algo reservado para os especialistas.

Vamos mostrar como esta é uma ideia errada e que pode estar a prejudicar as suas possibilidades de rentabilizar o seu dinheiro.

Em resumo:

Há muitas formas de fazer crescer as suas poupanças que abrem a porta à melhoria do poder de compra no futuro e ao aumento do seu património financeiro. Começamos?

- Como começar

- Conceitos básicos

- Produtos financeiros de investimento

- Ideias-chave

1. Como começar

Ter consciência da importância de investir o seu dinheiro é o ponto de partida para definir a melhor estratégia e começar o mais cedo possível a sua jornada de investimento. Antecipamos algumas perguntas e respostas que vão ajudar no seu plano de investimento.

Por que devo começar a investir?

A inflação é a maior inimiga das finanças das famílias, sendo por isso conhecida por “imposto escondido”. A subida dos preços dos produtos e serviços é, sobretudo, gravosa para quem tem o dinheiro “parado” (no banco ou em casa), que vê o seu poder de compra a ser reduzido de forma contínua.

Um exemplo de como a inflação impacta no seu poder de compra.

Imagine que, hoje, com 1.000 euros, consegue comprar dez cabazes de produtos que custam 100 euros cada.

Dentro de cinco anos, se os preços subirem 2,5% por ano, o mesmo dinheiro só permite adquirir oito cabazes. A inflação custou mais do que um cabaz, ao diminuir o poder de compra em mais de 11%.

Para contrariar esta tendência, procurando a melhor forma das suas poupanças não perderem tanto valor, é importante que o dinheiro seja aplicado em ativos que tenham uma rentabilidade potencial acima da inflação. A conhecida expressão “pôr o dinheiro a trabalhar para si” resume da melhor forma esta ideia. No entanto, é preciso ter em conta que estes ativos têm um maior risco associado e, por isso, deverá avaliar se correspondem ao seu perfil, objetivos e necessidades.

-11,6%

Uma inflação média anual de 2,5% reduz o poder de compra do dinheiro “parado” em mais de 11% no espaço de cinco anos.

Quando devo começar a investir?

A única resposta certa é “já”. Quanto mais cedo começar, menor vai ser o esforço para alcançar os seus objetivos. Quanto mais longo for o período que tem pela frente, maior o risco que pode assumir nos seus investimentos, o que potencia rentabilidades esperadas mais elevadas. Nos primeiros anos da vida ativa, à partida, os rendimentos do trabalho são mais baixos, mas os custos também tendem a ser mais reduzidos. Ter hábitos de investimento quando se é mais novo também permite melhorar a sua disciplina de poupança, assim como os seus conhecimentos e experiência sobre o mundo financeiro.

São inúmeros os argumentos para começar a investir o mais cedo possível. Protelar só vai reduzir a sua margem de manobra e diminuir o efeito do que é conhecido como “milagre da capitalização”. O segredo está nos resultados do investimento do dinheiro que consegue poupar ao longo da vida, mas também do reinvestimento do dinheiro que ganha através das suas aplicações financeiras. Mesmo que os valores sejam mais baixos no início, a remuneração acumulada que ganhou no investimento das suas poupanças pode fazer a diferença no resultado final.

Um exemplo com números demonstra as vantagens de começar a investir bem cedo:

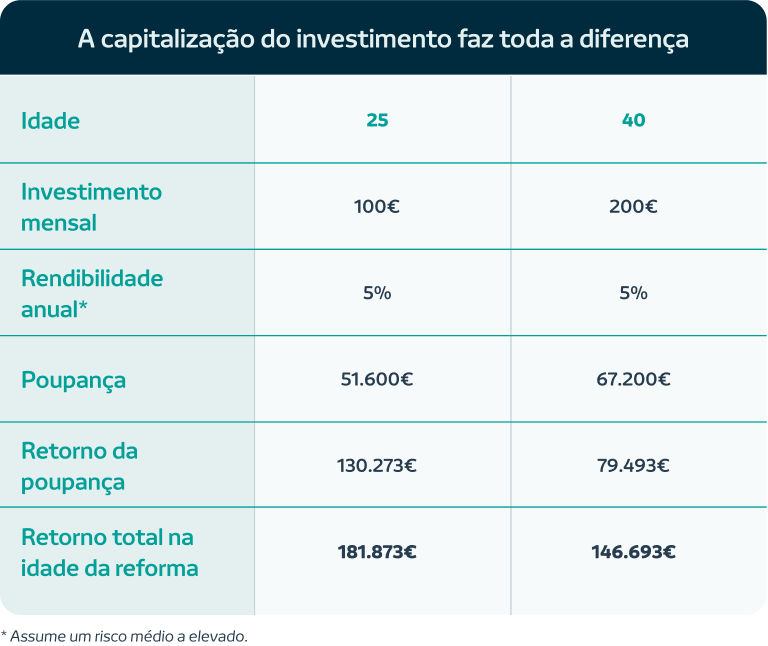

O investimento de uma poupança de 100 euros por mês, a partir dos 25 anos, permite chegar à idade da reforma (68 anos, em projeção) com 182 mil euros, tendo em conta uma rentabilidade anual de 5%*. Se duplicar a poupança mensal para 200 euros, mas só começar aos 40 anos, o resultado final será de 147 mil euros, ou seja, menos 20% do que investir menos, mas começar 15 anos mais cedo.

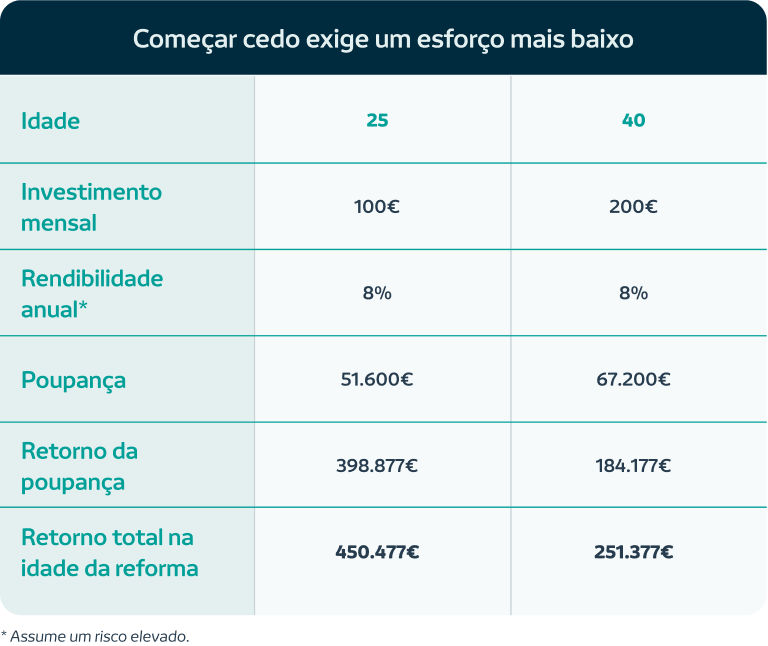

Mantendo os pressupostos, mas assumindo uma taxa de rendibilidade mais elevada, quem começa a investir no início da vida ativa a pensar na reforma chegará aos 68 anos com quase o dobro (450 mil euros) do que quem só o faz quando chega aos 40 anos (251 mil euros).

Os valores também ilustram como a capitalização funciona, sobretudo nos investimentos de muito longo prazo, no caso de se optar por aplicações de maior risco. Se a inflação é a inimiga dos investidores, o tempo é um dos seus maiores aliados. O simulador da CMVM é uma boa ferramenta para analisar o seu caso. Também pode avaliar o valor que precisa de investir regularmente, ou quanto tempo necessita, para atingir um objetivo no futuro.

Por onde devo começar?

Depois de ter consciência da importância de investir e das vantagens de iniciar o quanto antes, tem de fazer várias questões antes de começar a pensar onde e como vai aplicar as suas poupanças.

AS PERGUNTAS QUE DEVE FAZER:

- Vai investir com que propósito?

- Quais os seus objetivos?

- Qual o seu perfil de investidor?

- Que dinheiro tem disponível para investir, ou perspetiva vir a ter?

Se a meta passa por atingir 20 mil euros dentro de 10 anos, os números mostram que devia aplicar 128 euros por mês com uma taxa de rendibilidade anual de 5%, com capitalização. Cerca de 25% do valor corresponde ao retorno da sua poupança.

Só com este exercício poderá planear o seu investimento, assumindo mais ou menos risco e alocando uma parcela maior ou menor das poupanças, em função do seu objetivo. Se a rendibilidade for de 3%, a poupança mensal terá de ser 143 euros, mas se atingir 8% “bastariam” 107 euros por mês.

Para avaliar se tem capacidade para realizar as poupanças mensais necessárias para atingir os objetivos, é também essencial que tenha um orçamento das suas finanças pessoais, onde estão descritas as despesas e rendimentos, quer sejam regulares ou extraordinários. Terá assim uma noção mais próxima de quanto pode poupar todos os meses e se os objetivos dos seus investimentos são realistas.

Traçar metas muito difíceis de alcançar (seja a rendibilidade, seja o capital investido) é um erro que gera frustração e pode representar o primeiro passo para adotar decisões erradas.

Ter identificado o seu perfil de investidor e a sua capacidade de poupança, bem como o conhecimento de produtos financeiros é a base necessária para desenhar o seu plano de investimento. É por isso essencial que analise qual a sua propensão ao risco, se está disponível para perder capital para alcançar retornos mais elevados, ou se não suportará ver as suas aplicações com rendibilidades negativas.

Outra das regras muito importantes passa por nunca investir no que não conhece, não percebe ou não sabe o que é.

Recolha o máximo de informação possível sobre as alternativas que se adequam aos seus objetivos e só avance na decisão de investimento se perceber exatamente onde está a colocar o seu dinheiro.

Mesmo que seja uma aplicação sugerida por alguém próximo e em quem confia, se não percebe como funciona, procure outra solução que entenda.

Esta dica serve para todo o tipo de produtos financeiros, desde um depósito com condições específicas a ações de empresas. É recomendável optar por soluções simples e fáceis de perceber como funcionam, sobretudo se está a dar os primeiros passos. Até porque são inúmeras as opções de investimento facilmente entendíveis, sendo que o nível de complexidade não está necessariamente relacionado com os retornos potenciais.

2. Conceitos básicos

Risco e rendibilidades são alguns dos conceitos que tem de entender para encontrar as soluções de investimento mais adequadas ao seu perfil e objetivos.

Perfil de investidor

Nem todas as aplicações financeiras são adequadas a qualquer investidor. Por isso, além de adequar a estratégia de investimento aos seus objetivos, também é essencial que avalie que tipo de investidor é, qual o seu nível de apetência/aversão pelo risco e tolerância para perder capital. Dito de uma forma mais simples, qual o risco que está disponível a aceitar para aumentar a probabilidade de atingir retornos mais elevados, sabendo que a possibilidade de perder dinheiro também é mais alta.

Para encontrar estas respostas, é recomendável que faça um teste para definir qual é o seu perfil de investidor. Existem muitos disponíveis, sendo que o deverá solicitar ao seu intermediário financeiro. Ao do novobanco pode aceder aqui.

Através das respostas vai perceber em qual dos perfis se encaixa, o que determinará quais as opções de investimento mais adequadas. Deve cruzar estas sugestões com os objetivos e horizonte temporal da sua aplicação.

Existem diversas escalas para definir os tipos de investidor e designações distintas, mas que, de forma exemplificativa, se podem dividir da seguinte forma:

-

Conservador/Prudente

Não suporta a perspetiva de registar rendibilidades negativas nos seus investimentos, pelo que deve procurar sobretudo produtos de capital garantido, que oferecem retornos alinhados com as taxas de juro de curto prazo. A tolerância ao risco é muito reduzida, pelo que a carteira deste investidor deve ser composta sobretudo por liquidez (depósitos, por exemplo) e obrigações.

-

Moderado/Equilibrado

A tolerância ao risco ainda é diminuta, mas está disponível para alocar parte da sua carteira de investimentos em produtos que não garantem o capital e, por isso, também oferecem perspetivas de retornos mais elevados. Uma rendibilidade que supere a inflação já satisfaz.

-

Dinâmico

Este investidor já procura um retorno acima da média do mercado e por isso mostra abertura para assumir o risco de algumas perdas no capital investido, sabendo que só assim pode alcançar os seus objetivos financeiros numa estratégia de médio/longo prazo.

-

Agressivo

Está no topo da tolerância ao risco e efetua investimentos de curto prazo com o objetivo de atingir retornos elevados, apesar de também estar exposto a perdas acentuadas. Num horizonte de longo prazo, a carteira deste investidor é composta sobretudo por ações e ativos com nível de risco semelhante ou superior.

A situação financeira, idade e nível de literacia também são fatores determinantes para definir o perfil de investidor que, por isso, vai mudando e deve ser ajustado ao longo da vida.

Rendibilidades

O objetivo de qualquer investimento passa por ganhar dinheiro, que deve ser medido através da rendibilidade em percentagem, para permitir uma comparação com alternativas. Basta dividir o retorno obtido pelo capital investido e multiplicar por 100. Um ganho de 1.000 euros pode traduzir uma rendibilidade de 1% e um encaixe de 100 euros pode corresponder a uma rendibilidade de 10%. Tudo depende do montante investido e do prazo da aplicação.

Os ganhos dos investimentos podem ser obtidos de diversas formas, sendo estas as mais comuns: juros, variação do preço do título e dividendos. A análise das rendibilidades é fundamental para avaliar o desempenho dos seus investimentos, bem como para escolher as alternativas mais atrativas.

Claro que deve sempre seguir uma das premissas mais relevantes no mundo dos mercados financeiros: “rendibilidades passadas não constituem garantia de rendibilidades futuras”. Dito de outra forma, se uma determinada aplicação tem um histórico de retornos atrativos, nada garante que o desempenho se mantenha.

Nos depósitos a prazo, as rendibilidades são definidas à partida e correspondem à taxa de juro contratada. Nos produtos financeiros de risco, o retorno corresponde à variação do preço do produto em causa, em conjunto com outras remunerações, como juros, no caso das obrigações e dividendos nas ações. As instituições financeiras disponibilizam ferramentas que mostram ao investidor qual a rendibilidade da sua carteira de ativos, de forma global e individualizada por produto.

Tenha em consideração que existem diferentes tipos de rendibilidades e procure conhecer as mais relevantes para que possa avaliar da melhor forma o desempenho dos seus investimentos.

-

Rendibilidade nominal/bruta

Remuneração total antes de descontados todos os custos.

-

Rendibilidade líquida

Remuneração depois de contabilizados os impostos e comissões.

-

Rendibilidade real

Remuneração que incorpora a evolução do nível geral dos preços. À rendibilidade nominal (ou líquida) é necessário subtrair a taxa de inflação.

-

Rendibilidade anualizada líquida

Remuneração anual, calculada através do retorno da média geométrica, que pressupõe a capitalização do investimento. É a melhor opção para comparar alternativas.

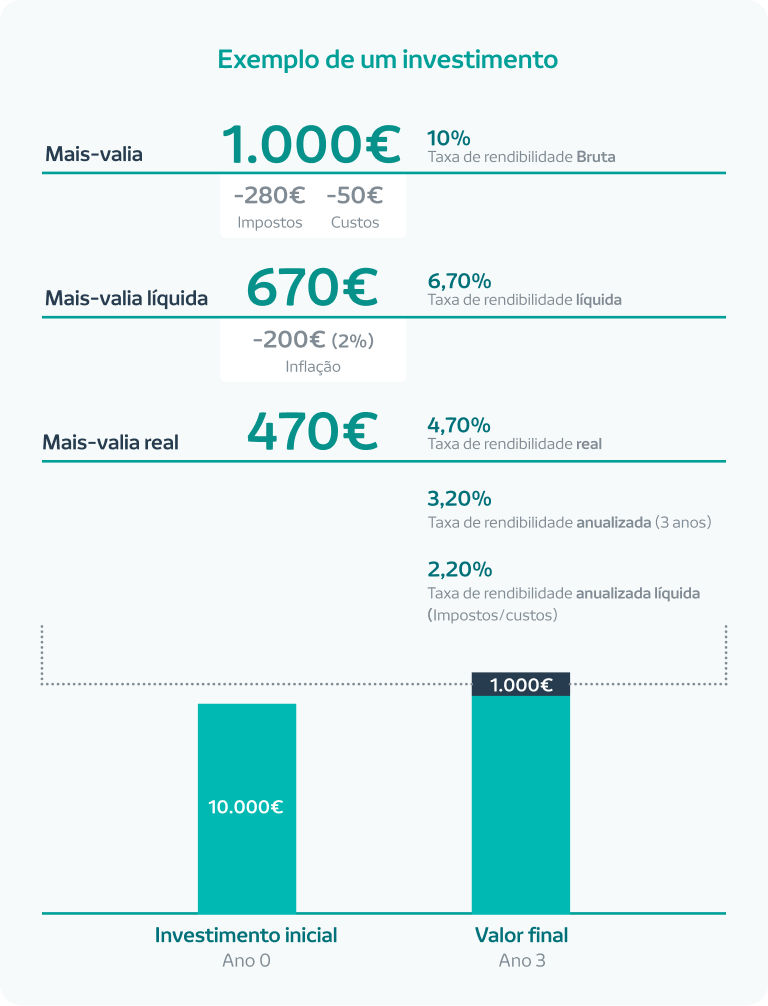

Exemplo

Um investidor adquiriu 1.000 ações por 10 euros cada e vendeu-as três anos depois por 11 euros cada. Pagou impostos sobre mais-valias (28%) e uma comissão que corresponde a 0,5% do investimento. A inflação média no período foi de 2%.

Risco e retorno das soluções de investimento

A relação entre risco e retorno é dos conceitos mais relevantes que os investidores devem ter em conta quando selecionam as suas aplicações. Quanto mais alto for o risco, mais elevada é a probabilidade de alcançar rendibilidades mais elevadas. Mas não existe garantia e o inverso também é verdade, pelo que a probabilidade de incorrer em perdas também é mais alta.

O desejo de todos os investidores é investir em soluções que ofereçam o maior retorno com o mínimo de risco possível. Uma tarefa difícil para a qual é importante diversificar (aplicar em ativos distintos) e dar preferência ao longo prazo (reduzir a volatilidade).

Adequar o nível de risco ao prazo do investimento é outro dos fatores-chave para uma escolha acertada. Mesmo no caso de um investidor agressivo, não é recomendável optar por ativos de risco em prazos muito curtos. Assim como um jovem, a poupar para a reforma, não deve investir apenas em produtos de capital garantido, mesmo que tenha um perfil conservador.

Os fundos de investimento são dos ativos financeiros que mais evidenciam esta relação entre risco e retorno. Mas, qual o melhor fundo: o que apresenta uma rendibilidade de 15%, mas tem uma classificação de risco mais elevada, ou o que gera um retorno de 10% e tem um nível de risco abaixo da média? Para responder a estas questões, os especialistas aconselham a que se divida a rendibilidade pelas unidades de risco.

Exemplo

Qual a melhor aplicação?

-

O fundo de investimento A,

com um nível de risco elevado no prazo a três anos, e que registou uma rendibilidade anualizada de 5% neste período, o que corresponde a 1% por unidade de risco.

-

O fundo de investimento B,

com um nível de risco baixo no prazo a três anos, e que registou uma rendibilidade anualizada de 3% neste período, o que corresponde a 1,5% por unidade de risco.

Apesar da rendibilidade total mais baixa, tendo em conta o nível de risco, o fundo de investimento B registou um melhor desempenho.

Quais os tipos de risco?

Quando efetuam uma aplicação financeira, os investidores enfrentam diferentes tipos de risco, que se podem resumir da seguinte forma:

-

Risco de mercado/variação de preço

Risco relacionado com a evolução do preço/cotação do ativo, que é condicionado por uma série de fatores.

-

Risco de crédito

A probabilidade da falência da entidade onde se aplicou o investimento e, por conseguinte, o não reembolso ou pagamento de juros das ações (capital), obrigações (dívida) ou outros títulos.

-

Risco de capital

Risco de perda parcial ou total do capital investido na aplicação financeira, nos produtos onde a garantia de capital não está prevista e existe a possibilidade de a rendibilidade ser negativa.

-

Risco de remuneração

Quando o retorno de uma aplicação não está definido à partida, existe incerteza sobre qual vai ser a remuneração final.

-

Risco de liquidez

Dificuldade em aceder ao capital investido devido à escassez de procura pelos títulos, ou necessidade de assumir custos elevados para o fazer.

-

Risco cambial

Nas aplicações financeiras em produtos denominados em moeda estrangeira, existe o risco associado à variação dessa divisa, que pode penalizar a rendibilidade do título investido.

-

Risco de inflação

Se a subida dos preços (inflação) superar a rendibilidade da aplicação, o retorno real é negativo, levando o investidor a perder poder de compra.

-

Risco de taxa de juro

Quando a subida das taxas de juro de mercado baixa o valor das obrigações.

-

Risco de concentração

Os investimentos realizados num número muito reduzido de produtos, ativos, setores, geografias ou divisas, as condições de mercado (inflação, desemprego, PIB) podem levar a um comportamento uniforme, havendo risco de perda de capital.

-

Risco de alavancagem

Se utilizar capital externo nos seus investimentos, pode alcançar rendibilidades inalcançáveis com o seu próprio capital. O reverso da medalha, porém, é o risco de perdas superiores ao capital próprio investido.

3. Produtos financeiros e as suas diferenças

Existe um leque muito alargado de alternativas para investir o seu dinheiro, sendo que a forma mais fácil de as dividir passa pelo nível de risco que lhes está associado.

Se não está disponível para perder dinheiro, deve selecionar produtos financeiros que garantem o capital. Os depósitos a prazo são o exemplo mais clássico, mas neste lote também cabem os títulos de dívida de curto prazo emitidos pelos países e empresas com “rating” elevado, como é o caso dos Certificados de Aforro em Portugal.

Estas opções, que garantem capital e apresentam uma liquidez muito elevada, são incluídas na classe de ativos monetários, que na gíria dos mercados é mais conhecida por liquidez ou “cash”. As restantes integram as outras classes de ativos, que apresentam um nível de risco e características diferentes, nomeadamente: Obrigações, Ações, ETF e Seguros Financeiros.

Além dos produtos listados abaixo, existem muitos outros com características complexas e, por isso, têm como destino os investidores profissionais.

Obrigações

Valores mobiliários que representam uma parte de um empréstimo contraído por uma empresa ou entidade (país, autarquia, instituição) junto dos investidores.

Têm um valor nominal (que é reembolsado no final da aplicação), prazo pré-definido, periodicidade de pagamento de juros, cuja taxa pode ser fixa ou variável.

O rendimento das obrigações (“yield”) é determinado pela evolução da cotação (caso sejam transacionados após a emissão/antes de atingirem a maturidade) dos títulos e remuneração obtida através do pagamento de juros (cupão).

Podem ter características muito complexas e o seu retorno pode ser complicado de calcular, pelo que é recomendável que o investimento seja efetuado através de instrumentos que têm exposição a estes títulos, como é o caso dos fundos de investimento.

Relação risco/retorno: O risco tende a ser reduzido, dependendo sobretudo da qualidade de crédito do emitente, das taxas de juro dos bancos centrais e do prazo, bem como de indicadores económicos como a inflação.

Ações

Valores mobiliários que representam uma parcela do capital de uma empresa.

Quando estes títulos são negociados em bolsa, podem ser adquiridos e vendidos, sendo que a rendibilidade é determinada pela evolução das cotações, bem como pelo pagamento de dividendos.

O investimento pode ser direto, ou através de uma panóplia de produtos financeiros que têm o seu desempenho indexado.

Relação risco/retorno: As ações oferecem um retorno potencial mais elevado do que as outras classes de ativos, apresentando também um risco mais elevado.

ETF (Exchange Traded Fund)

Estes produtos financeiros são cotados em bolsa e, à semelhança dos fundos de investimento, representam uma forma mais fácil, diversificada e acessível de investir no ativo que se pretende.

Os Exchange Traded Funds (ETF) mais populares replicam o desempenho de índices de ações, mas também existem ETF de índices de obrigações, matérias-primas e até ativos como o ouro e a Bitcoin.

As comissões são mais reduzidas pelo facto de a gestão ser passiva e a liquidez é elevada, uma vez que os ETF são transacionados em bolsa como qualquer outro ativo.

Para um investidor interessado em ações norte-americanas, pode ser mais barato adquirir um ETF do índice S&P500, em vez de investir diretamente, ou através de um fundo de ações dos EUA porque a composição é diferente do índice (a composição de um fundo é definida pelos seus gestores).

Relação risco/retorno: É o ativo subjacente que determina o risco e rendibilidade dos ETF. Estes, ao terem uma gestão passiva, tendem a ter um custo reduzido, o que contribui positivamente para a rendibilidade do investimento.

Seguros Financeiros

São produtos constituídos sob a forma de seguros de vida, desenhados para captar poupanças de médio/longo prazo e que conferem vantagens fiscais.

Os seguros de capitalização garantem o capital investido e podem proporcionar a participação nos resultados da seguradora que os emite, pelo que podem não ter rendibilidade pré-determinada.

Os seguros ligados a fundos de investimento, ou outros ativos, são conhecidos por “Unit Linked”. Não têm capital garantido e o retorno depende da evolução do valor dos ativos que o compõem.

Relação risco/retorno: Os seguros financeiros são produtos de risco habitualmente reduzido, sobretudo os que garantem o capital, embora as rendibilidades também sejam modestas. Nos “Unit Linked” ligados a ativos mais voláteis, o risco e o retorno são mais elevados, pelo que são direcionados para investidores com perfil menos conservador.

Planos de Poupança Reforma

Produtos desenhados especificamente para captar as poupanças dos investidores numa lógica de médio e longo prazo.

Os planos de poupança-reforma (PPR) são os mais populares e, tal como os planos de poupança-educação (PPE) e os planos de poupança-reforma/educação (PPR/E), beneficiam de vantagens fiscais.

Os fundos de pensões, que podem ser abertos ou fechados, bem como os fundos autónomos de uma modalidade de seguro do ramo vida, também integram esta categoria que é vista sobretudo como complemento para a reforma.

4. Ideias-chave

- Objetivos e limites

- Criar um fundo de emergência

- Ter em conta os custos associados

- Fazer diversificação

- Gerir as emoções

- Investir a longo prazo

Seguir um conjunto de princípios é o melhor caminho para investimentos bem-sucedidos e evitar erros que ameacem a rendibilidade das aplicações. Diversificar, privilegiar o longo prazo e deixar as emoções de lado é fundamental para obter os melhores resultados.

Objetivos e limites

Quando poupa e aplica o dinheiro num produto financeiro, o investidor está a prescindir de consumo presente de bens ou serviços com o objetivo de, em contrapartida, aumentar os recursos financeiros e o consumo no futuro. É essencial existir um equilíbrio, com um nível de poupança que permita efetuar reforços regulares na poupança, mas sem colocar em causa o seu bem-estar e nível de vida atual. A melhor forma de encontrar o seu limite passa por realizar um orçamento no qual insere as despesas e os rendimentos.

É desaconselhável investir o dinheiro de que necessita para o dia a dia ou fins específicos, mas pior será pedir dinheiro emprestado para aumentar o valor do investimento. Um erro que deve evitar, pois representa uma ameaça séria às suas finanças no futuro, que é precisamente o contrário do que procura.

Depois de encontrado o valor que tem disponível para investir, a forma como o vai aplicar deve ter em conta os seus objetivos. Investir a pensar na reforma é diferente de aplicar aquele dinheiro que tem disponível e sem propósito específico. O prazo da aplicação e o risco que vai assumir deve sempre ter em conta qual o objetivo que tem em mente, sendo por isso essencial para definir a opção mais adequada.

Criar um fundo de emergência

Antes de pensar em investir as suas poupanças, garanta primeiro a constituição de um fundo de emergência. Como o nome indica, servirá para fazer face a situações inesperadas que representem um aumento de custos e/ou descida de rendimentos. Desemprego, doença, avaria de aparelhos domésticos e/ou veículos, são alguns dos eventos para os quais tem de estar preparado e que um fundo de emergência poderá responder.

O valor adequado para este fundo de emergência depende de cada caso específico, sendo que as recomendações mais frequentes apontam para que represente, pelo menos, seis vezes o valor das despesas mensais.

É importante que o montante do fundo de emergência seja colocado numa aplicação sem risco (ou muito reduzido) e que apresente elevada liquidez, para que o dinheiro possa ser rapidamente mobilizado. Ter um fundo de emergência robusto garante que, em caso de necessidade, não terá de recorrer ao dinheiro que está investido em aplicações que possam ter o retorno em causa devido à necessidade de um resgate antecipado.

6 meses

Um fundo de emergência deve ter um valor que corresponda a, pelo menos, seis meses de despesas.

Ter em conta os custos associados

Investir implica custos, daí a importância de analisar as rendibilidades líquidas, ou seja, o que ganha depois de descontar as comissões e outros encargos a pagar aos intermediários financeiros. Sobretudo nos investimentos de pequena dimensão, os custos podem representar uma fatia muito considerável do retorno, pelo que deve analisar com atenção os preçários antes de decidir qual a aplicação e em que instituição a vai executar.

O simulador da CMVM é uma ferramenta útil para esta tarefa que pode representar ganhos consideráveis.

-

No caso dos valores mobiliários como ações e obrigações, os intermediários financeiros cobram:

● taxas de corretagem por cada ordem de bolsa (habitualmente uma percentagem, mas com um montante mínimo);

● custos de abertura e gestão de uma conta de títulos, tais como a comissão de custódia. Quanto mais elevado for o investimento, maior a diluição destes custos.

-

No caso dos títulos de dívida:

Tem ainda de considerar as comissões de reembolso e de pagamento de juros ou de cupões.

-

Nos fundos de investimento, pode existir:

● a comissão de subscrição, que é cobrada pela instituição financeira quando são compradas as unidades de participação do produto;

● uma potencial comissão de resgate, quando o investidor vende as unidades de participação;

● a comissão de gestão, que habitualmente já está incorporada no preço da unidade de participação.

Várias instituições financeiras não cobram alguns destes custos, como a comissão de subscrição e/ou de resgate.

Fazer diversificação

“Não colocar os ovos todos no mesmo cesto” é uma das regras mais básicas e certeiras do investimento, pois permite reduzir o risco de forma considerável. Vários ativos reagem aos eventos e indicadores económicos de forma inversa, o que permite mitigar a volatilidade de uma carteira. Em teoria, as ações tendem a desvalorizar em período de abrandamento económico, enquanto as obrigações tendem a transacionar em alta, pelo que investir em simultâneo nestes dois ativos diminui a probabilidade de incorrer em perdas.

Dentro da mesma classe de ativos também é recomendável que se diversifique o investimento. Se investir somente numa única ação, fica dependente dos destinos de uma única empresa, pelo que é bem mais arriscado do que investir em várias companhias de diferentes setores e geografias distintas. O mesmo acontece nas obrigações, pois tem ao dispor títulos de prazos diferentes, com emitentes alternativos (países, empresas e outras entidades públicas ou privadas), características distintas e expostas a indicadores económicos e taxas de juro díspares.

Os fundos de investimento são a opção mais simples para diversificar.

Mesmo que aplique o seu dinheiro num produto específico, como um fundo de ações europeias, está a ganhar exposição a um conjunto alargado de empresas. Para diversificar ainda mais, pode escolher outro fundo de empresas localizadas noutra região. Ou então selecionar um fundo cuja carteira seja composta por empresas de todo o mundo. Também existem fundos que oferecem uma diversificação mais alargada, pois aplicam a carteira em diferentes ativos, como ações, obrigações e outros.

Mesmo os investidores mais propensos ao risco devem diversificar a carteira, sendo que a alocação de ativos permite atingir o equilíbrio desejado. Neste caso, os ativos de maior risco devem ter um peso mais alargado na carteira. Para os investidores mais conservadores, a solução passa por constituir uma carteira composta sobretudo por ativos de baixo risco.

Gerir as emoções

Emoções e investimento não combinam, pelo que devem ficar de parte na altura de definir e executar a sua estratégia de investimento. A seleção dos ativos e produtos deve ter por base dados objetivos e fundamentais, obedecendo a decisões racionais e ponderadas.

Os rumores, conselhos de amigos e conhecidos, as dicas que lê nas redes sociais, ou as afinidades com determinadas empresas não devem ser relevantes para a decisão do investidor.

Existem diversas barreiras comportamentais que podem redundar em erros do investidor e representam uma ameaça ao objetivo primordial do investidor: ganhar dinheiro. Por isso, evite estes obstáculos:

-

Inércia

Um bom planeamento demora tempo e exige dedicação. A execução também deve ser rigorosa.

-

Foco no presente

Não é fácil prescindir de coisas hoje a pensar no amanhã distante, mas o esforço será menor quanto mais cedo começar.

-

Esforço desproporcional

A disponibilidade para sacrifícios ameaça o nível de poupança, mas um esforço demasiado elevado para potenciar o investimento é um erro a evitar.

-

Excesso de confiança

Definir metas irrealistas nos montantes de investimento e rendibilidades pretendidas pode gerar frustração.

-

FOMO

"Fear of missing out” (FOMO) é um comportamento que pode trazer dissabores, pois o investidor atua com base em tendências devido ao receio de “perder o comboio” dos ganhos de um determinado ativo, mesmo que os fundamentais não recomendem o investimento. Este comportamento, também conhecido por “efeito manada”, várias vezes corresponde a bolhas que depois infligem perdas acentuadas quando rebentam.

-

Aversão ao arrependimento

É importante fazer um bom planeamento, mas não se deve prender demasiado às suas premissas iniciais. As estratégias podem e devem ser corrigidas e ajustadas, pelo que evite a aversão ao arrependimento.

-

Baixar o preço médio

Quando uma aplicação está a gerar prejuízos, a tentação dos investidores passa por comprar mais, para assim baixar o preço médio de aquisição. Contudo, este não deverá ser o motivo para comprar, mas antes se o ativo está a transacionar em níveis atrativos. O inverso também é verdade. Não deve vender só porque já está a ganhar o pretendido, se considerar que a aplicação continua atrativa.

-

Atitude passiva

Não é necessário (e recomendável) acompanhar os investimentos no dia a dia, mas tem de estar atento e chegará a altura de adotar decisões para corrigir estratégia e/ou reagir a acontecimentos e tendências que influenciam os preços dos ativos.

-

Aversão ao risco

Os investimentos devem ser adequados ao seu perfil, mas um conservadorismo exagerado torna muito difícil o objetivo de atingir rendibilidades reais positivas.

Comprar um ativo ou produto financeiro quando o preço está no ponto mais baixo e vender/resgatar quando atinge o nível mais alto é o sonho de qualquer investidor. Mas está ao alcance de poucos, mesmo no caso dos profissionais.

Tentar adivinhar o melhor momento para comprar e vender um determinado ativo é praticamente impossível, pelo que o foco deve estar na escolha das melhores opções que vão ao encontro dos seus objetivos, sempre com racionalidade e lógica.

Comparar o investimento ao jogo é um erro crasso, mas também pode gerar adrenalina, o que potencia a frequência de erros do investidor. Realizar demasiadas operações de compra e venda aumenta os custos e a probabilidade de decisões precipitadas. Ficar atento e acompanhar a evolução do investimento é muitas vezes a melhor opção.

Promessas de rendibilidades elevadas com pouco ou nenhum risco e num curto espaço de tempo são indícios clássicos de fraude e devem ser ignoradas pelo investidor. A ambição deve estar presente numa estratégia de investimento, mas sempre com os “pés bem assentes na terra”, recusando alternativas que não têm aderência com a realidade e têm por base tendências ou rumores. O aconselhamento com profissionais e instituições financeiras reguladas é primordial para garantir a segurança dos seus investimentos.

Conheça o serviço de Consultoria para Investimento do novobanco

Investir a longo prazo

O tempo é o melhor amigo do investidor e os dados históricos comprovam que os investimentos no longo prazo têm uma probabilidade mais elevada de sucesso. Prever o comportamento dos ativos no curto prazo é muito difícil (ou mesmo impossível), mas a incerteza baixa nos horizontes temporais mais alargados, o que permite reduzir o risco do investimento.

Um comportamento negativo de um ativo num determinado período pode ser compensado pelos movimentos posteriores de alta, um benefício que só pode ser captado através de uma estratégia de longo prazo.

Alcançar ganhos avultados no curto prazo é sempre possível, mas investir em ativos de risco elevado por um período reduzido é muito arriscado. Para ativos de risco, como ações ou equiparáveis, o horizonte temporal deve ser de pelo menos três anos, sendo recomendável períodos mais longos (além de cinco anos).

Nos investimentos de longo prazo, os ativos de risco podem ter um peso relevante na carteira, pois a probabilidade de rendibilidades negativas vai diminuindo à medida que aumenta o horizonte temporal.

Recorrendo ao exemplo das ações norte-americanas, os dados históricos mostram que um investimento durante um ano tem uma probabilidade em torno de 25% de gerar prejuízos. A 10 anos baixa para 5% e num horizonte a 20 anos é nula.

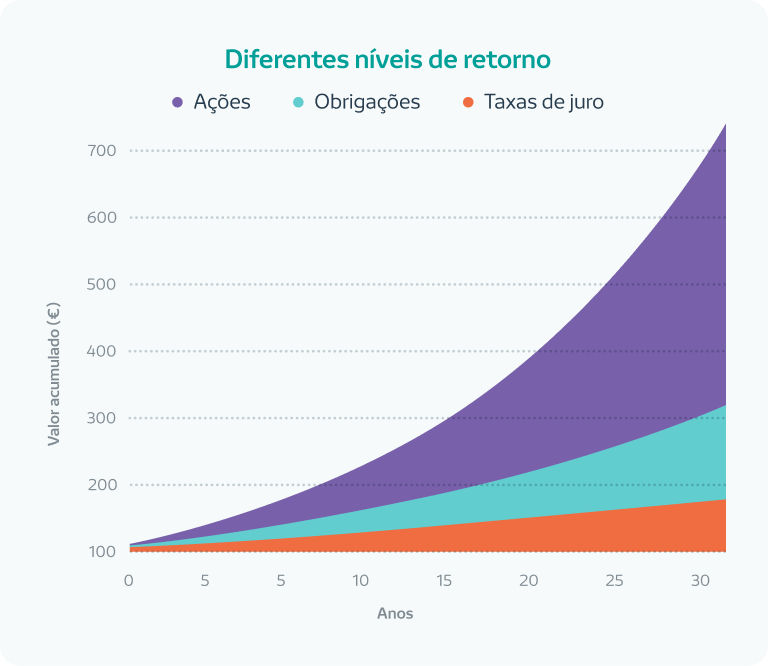

Vamos a um exemplo?

Vamos pensar num investimento de 100 euros a 30 anos, e considerando diferentes tipos de investimento, com as seguintes taxas de retorno anuais médias estimadas:

Ações: 7% ao ano

Obrigações: 4% ao ano

Depósitos a prazo: 2% ao ano

O impacto dos diferentes níveis de retorno torna-se mais significativo à medida que o tempo passa, sendo, assim, mais vantajoso optar por ativos com maior potencial de retorno para objetivos de longo prazo, como é o caso do investimento em ações.

Os dados históricos também demonstram que as ações são a classe de ativos com os retornos mais elevados no longo prazo, permitindo ao investidor passar ao lado dos normais períodos de forte volatilidade por que passam as ações. Tendo em conta dados dos últimos 150 anos do S&P500 (índice mais relevante da bolsa dos Estados Unidos), as ações norte-americanas geraram um retorno médio anual superior a 9% (incluindo o reinvestimento dos dividendos). Ajustada à inflação, representa uma rendibilidade real próxima dos 7%.

Rendibilidades passadas não constituem garantia de rendibilidades futuras, mas esta estatística pode ser importante para a confiança numa estratégia de investimento em ações no longo prazo.

9%

Retorno médio anual do S&P500 nos 150 anos de história deste índice de ações dos Estados Unidos.

PUB | NOVO BANCO S.A. | Registo nº 7 no Banco de Portugal.