Um plano para a poupança na reforma: saiba como fazer

PPR

06/06/2024

5 min. leitura

A reforma ainda parece longe? Hoje, é o dia de começar porque cada ano conta, e muito, para o seu esforço de poupança. Planear a reforma, começar a aplicar algum do seu dinheiro em produtos de poupança reforma e fazer contas ao futuro são hábitos que deve cultivar na idade ativa. Vamos começar?

Poupar para a reforma não é um hábito enraizado junto dos portugueses. Por um lado, porque a maioria confia no Sistema Previdencial da Segurança Social para assegurar o pagamento das suas reformas (84,5%, segundo dados do Banco de Portugal, CMVM e ASF). Por outro, porque a generalidade das famílias debate-se ao longo da vida com objetivos de poupança de curto e médio prazo, tais como comprar um carro, adquirir uma casa e financiar a educação e formação dos filhos.

Resultado? A constituição de uma poupança para assegurar uma velhice mais tranquila é, frequentemente, relegada para segundo plano. Só com o aproximar da idade da aposentação se começa a pensar de forma mais séria neste tema. Mas nessa altura pode já ser muito tarde.

Fonte: Relatório do 3.º Inquérito à Literacia Financeira da População Portuguesa – 2020, Todos Contam, Plano Nacional de Formação Financeira

Por que é tão importante começar a poupar para a reforma já?

Há 3 boas razões para começar o seu plano de poupança para a reforma hoje:

- A esperança de vida está a aumentar e é importante manter a qualidade de vida

- O rendimento disponível vai diminuir com a passagem à reforma

Quanto mais cedo começar a poupar, maior o efeito de capitalização dos seus rendimentos

Viver mais anos de reforma com qualidade

Graças à melhoria das condições de vida e, sobretudo, dos cuidados de saúde, a esperança média de vida aos 65 anos tem vindo a alargar-se, como comprovam os dados do INE. São 19,75 os anos que alguém que chegue aos 65 anos pode ainda esperar viver e, para isso, é preciso juntar o descanso da poupança na reforma.

Antecipar uma quebra de rendimento

Tendencialmente, viveremos por mais anos de reforma, mas com pensões pagas pela Segurança Social mais baixas. De acordo com a Comissão Europeia, quem se reformar em 2050 receberá de pensão do sistema público cerca de metade do salário que tinha.

Começar cedo a poupar, para aproveitar o efeito multiplicador da poupança para a reforma

A idade é um fator crítico para o seu “mealheiro”. Se começar a poupar para a reforma aos 30 anos, conseguirá juntar mais capital do que se iniciar a poupança aos 50 ou 60 anos. Lógico? Sim, mas as suas poupanças crescerão também mais, ao longo do tempo, por duas vias:

-

Pelo efeito da capitalização dos rendimentos.

Por exemplo, juros ou rendimentos recebidos que reinvestidos geram novos juros e assim sucessivamente.

-

Pela tomada de risco.

Se estiver a duas ou três décadas de distância de atingir a idade da reforma, poderá alocar as suas poupanças em instrumentos financeiros que comportam um maior nível de risco, mas apresentam um potencial de rendibilidade média superior. O facto de estar a investir no longo prazo permite ter tempo para recuperar de eventuais perdas que os mercados financeiros possam registar durante um período.

Planos e idades: poupar para a reforma aos 30, 45 ou 60 anos

Para perceber melhor o impacto do tempo nas poupanças, mostramos-lhe três situações simuladas, com diferentes idades, de preparação de investimento para a reforma.

Check-in | Regras a seguir

- 1. Saber o tipo de produtos

- 2. Saber o tipo de ativos

- 3. Investir regularmente e com apoio automático

- 4. Ajustar ao seu estilo e perfil

-

Saber o tipo de produtos

Pode poupar para a sua reforma com vários tipos de produto e de acordo com o seu perfil e objetivo, desde fundos de investimento, seguros de capitalização e até aos depósitos tradicionais. Mas, para este efeito, o Plano de Poupança Reforma (PPR), pelas suas caraterísticas, é um produto essencial quando falamos de planeamento de reforma.

-

Saber o tipo de ativos

- Ações - Fundos de investimento de ações ou ações diretas

- Obrigações - Fundos de investimento de obrigações ou obrigações diretas

- Capital garantido - Depósitos, seguros de capitalização com garantia de capital e outros produtos garantidos.

-

Investir regularmente e com apoio automático

Tente manter um investimento certo num prazo de tempo que pode ser mensal, trimestral ou noutro prazo. Além disso, trate este investimento como uma despesa e faça-a sair da sua conta do Banco como uma despesa. Assim, passa a não contar com esse dinheiro.

-

Ajustar ao seu estilo e perfil

Escolha os pesos que cada ativo deve representar no seu investimento para a reforma (veja os exemplos meramente ilustrativos e simulados abaixo).

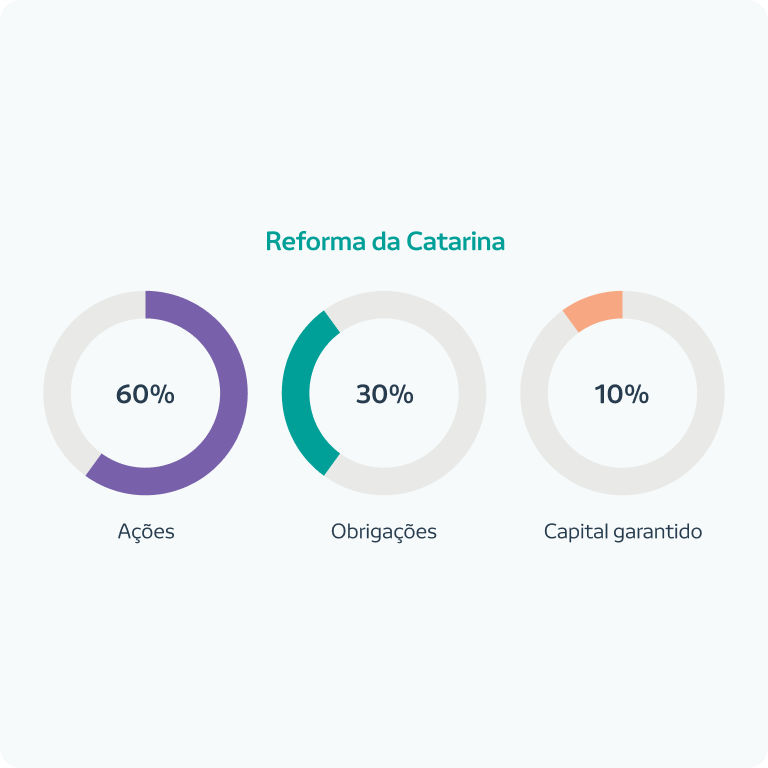

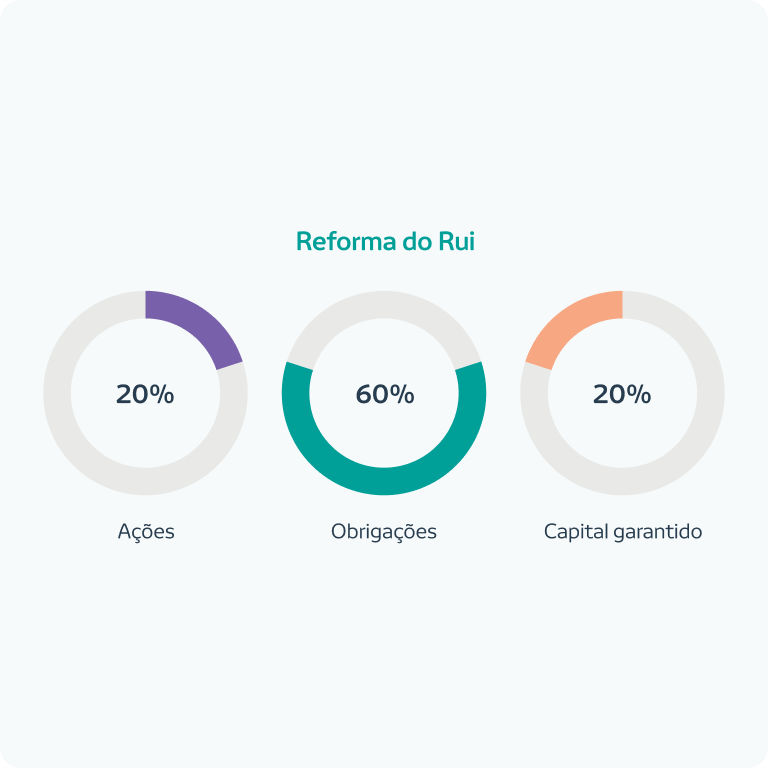

3 idades, 3 planos para a reforma

“Todo o tempo” do mundo | Catarina, a aventureira - 30 anos

Comprou recentemente casa e encontra-se numa fase ascendente da sua carreira profissional, tendo a estabilidade financeira necessária para começar a programar as poupanças para a reforma. Está disponível para aceitar um nível de risco dos seus investimentos.

A idade dos equilíbrios | Rui, o ponderado - 45 anos

Apesar dos encargos com a educação dos filhos e com os empréstimos da casa e do carro, Rui encontra-se a meio da sua carreira profissional e está preocupado com o futuro da sua reforma. Vai começar agora a poupar com este objetivo. Considera-se um investidor com um perfil moderado, estando disposto a aceitar as oscilações do mercado, numa perspetiva de longo prazo.

O lado garantido da reforma | João, o cauteloso - 60 anos

Só agora, com o aproximar da idade de reforma e com a saída dos filhos de casa, João vai iniciar o seu plano de poupança para a reforma. Como faltam poucos anos para a sua aposentação, João deverá privilegiar o investimento em produtos de capital garantido e elevada liquidez.