Quanto é que preciso (mesmo) para ter uma reforma tranquila?

POUPANÇA

11/06/2024

8 min. leitura

A reforma poderá estar num futuro longínquo, mas quanto mais cedo começar a planeá-la, mais fácil será economizar o suficiente para viver esta fase da sua vida tranquilamente e com dinheiro para cumprir todos os seus objetivos.

Imagine que a partir do próximo mês recebia apenas metade do ordenado. Conseguia pagar todas as suas despesas e manter o mesmo nível de vida? É isto que vai acontecer a quem se reformar a partir de 2050, caso não tenha nenhuma poupança para complementar a pensão do Estado.

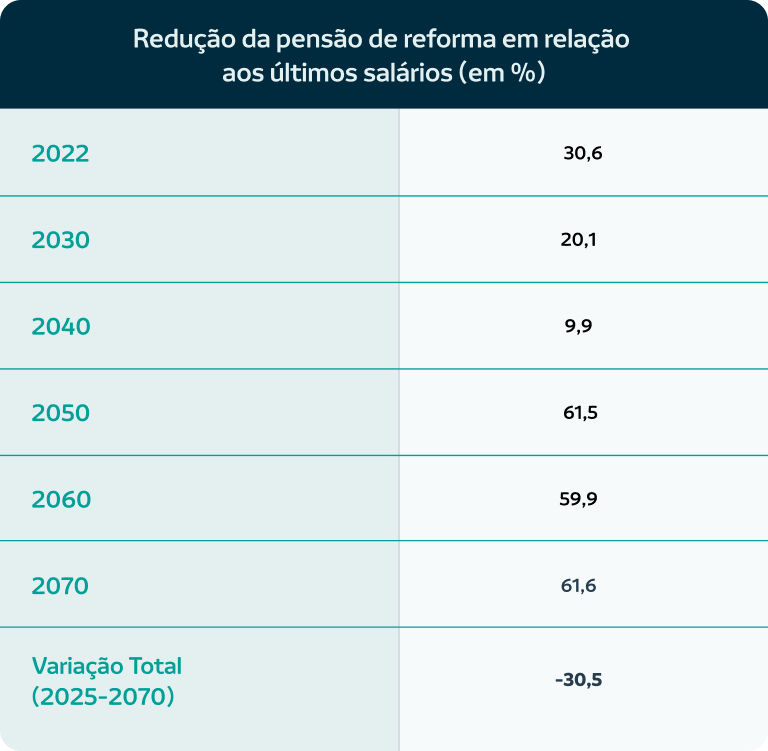

Segundo as mais recentes estimativas da Comissão Europeia, o valor das pensões pagas pelo Estado vai baixar 20,1%, em relação ao último vencimento, em 2030. Em 2050, ano em que se aposentarão os trabalhadores que têm, hoje, cerca de 40 anos, a pensão será reduzida em 61,5%, em relação ao último salário que auferirem.

Se não está preparado para viver com metade do que ganha, tem de começar a preparar a sua reforma. O momento é agora.

Fonte: The Ageing Report 2024, Comissão Europeia

Reforma tranquila: as perguntas que deve fazer

Antes de obter respostas que o ajudem a minorizar ou até evitar a perda acentuada de rendimentos na aposentação, atingindo uma reforma tranquila, convém responder a algumas questões sobre os seus anos dourados.

Exemplo de perguntas a fazer:

- Quais as minhas despesas fixas?

- Ainda vou estar a pagar crédito habitação?

- Que salário prevejo ter quando me reformar?

- Os meus filhos ainda vão depender de mim?

- O que quero fazer quando estiver reformado?

- A minha reforma chega para pagar os cuidados de saúde e de assistência?

- E se me for diagnosticada uma doença grave?

Ninguém gosta de pensar na fase após a vida de trabalho ativo. A verdade é que todos temos que nos preparar para uma etapa em que poderemos precisar de mais cuidados de saúde, devido à idade, ou simplesmente ter dinheiro para usufruir ao máximo da reforma. Agora que temos mais tempo disponível, será que conseguimos viajar regularmente ou, simplesmente, ter dinheiro para os pequenos prazeres da vida?

Para que não fique com os planos pendurados, porque não se preparou para este momento, é importante fazer um plano para a reforma. Esteja este momento perto ou longe, existe uma pergunta comum a todos: de quanto irá precisar na fase mais avançada da sua vida?

De quanto vai precisar?

Ao responder às questões que lhe deixámos atrás, poderá ter uma noção do valor mensal que necessitará para manter a qualidade de vida na reforma. Aponte esse número e recorra ao simulador de pensões da Segurança Social, para simular o valor que se prevê para a sua reforma.

Lembre-se que este simulador é meramente indicador da sua pensão e depende de diversas variáveis, nomeadamente o futuro da sua carreira contributiva. Quanto irá evoluir o seu salário? E manter-se-á, assim, por quantos anos?

Agora, subtraia o valor que necessitará para viver na reforma ao valor da pensão estimada e terá outro número. Será este que determinará quanto vai precisar de poupar até à idade da reforma, para manter o seu poder de compra.

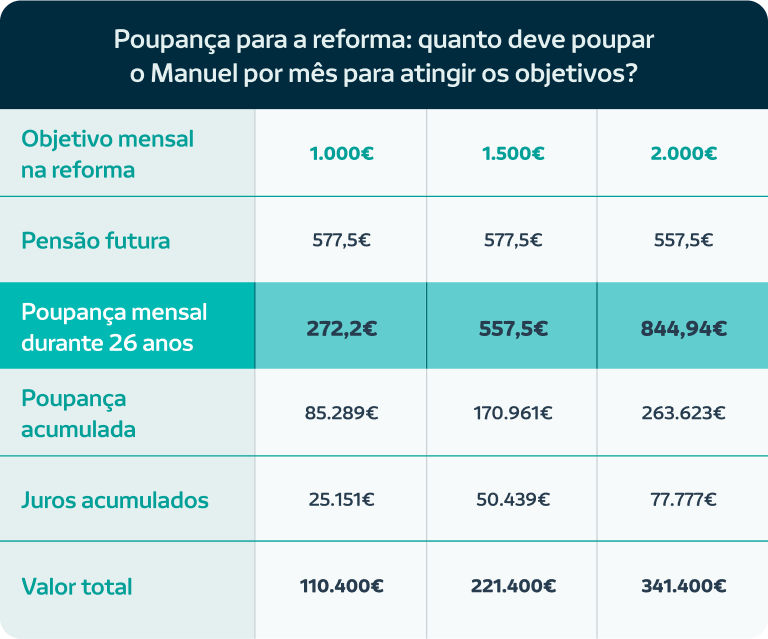

Objetivo mensal - valor da pensão = valor da poupança

1.000 euros - 577,5 euros = 422,5 euros

Segundo estas contas, o Manuel precisa de 422,5 euros por mês.

Como lá chegar?

Agora que já vimos o valor necessário para complementar a pensão de reforma do Estado, devemos descobrir qual o valor total da poupança. No caso do Manuel, por exemplo, são necessários 110.400 euros para complementar a reforma por um prazo de 20 anos - até aos 86 anos. Se formos otimistas e acreditarmos que pode viver até aos 100 anos, Manuel vai ter de poupar 172.380 euros até essa data.

O esforço da poupança irá depender, também, de quanto vai render o investimento e do risco que está disposto a assumir. No caso do Manuel, caso consiga uma taxa de retorno média de 2% para as suas poupanças, terá de poupar 273,2 euros por mês durante 26 anos (85.289 euros em poupanças regulares, às quais acrescem 25.151 euros em juros recebidos). Se o Manuel quiser compor a pensão de reforma com outros valores, terá de repensar o nível de poupança. Por exemplo:

Quanto mais cedo poupar, melhor

O tempo é o melhor aliado do investimento: quanto mais cedo começar, mais acumulará. Ao aplicar o capital por um prazo longo – duas ou três décadas – terá tempo para aplicar o seu dinheiro em investimentos com maior risco, como as ações e recuperar de eventuais perdas pontuais ao longo do tempo.

À medida que se for aproximando da idade da reforma, deve ajustar a poupança para investimentos com menos potencial de perdas, como fundos de obrigações. Nos últimos anos antes de chegar à reforma, se não quiser correr o risco de perder dinheiro, pode colocar as suas poupanças em produtos com garantia de capital, como os depósitos a prazo ou certificados de aforro. Mas atenção: é importante que continue a rentabilizar o seu dinheiro, para não perder poder de compra para a inflação.

Tão importante como a escolha dos investimentos é a diversificação. Não ponha 100% da poupança em ativos de maior risco, nem o dinheiro todo em depósitos. Estabeleça um equilíbrio que se adapte ao seu perfil de risco e, neste caso, à idade da reforma. Deve privilegiar o investimento em produtos com maior risco quando ainda tem muitos anos pela frente até à reforma, para depois ir trocando alguns destes produtos por outros mais conservadores e com menor volatilidade. Um ano antes de se reformar pode considerar colocar a totalidade do dinheiro em produtos com capital garantido.

A melhor forma para garantir que coloca a reforma entre as suas prioridades é, todos os meses, retirar uma parte do seu salário para a poupança de longo prazo. O ideal é que seja uma percentagem algures entre 10% e 15% do rendimento. Mas há grandes diferenças do capital que pode acumular em função do retorno da sua carteira.

Investimentos para maximizar as poupanças a longo prazo

- Ações

- Fundos de investimento de obrigações

- Fundos de investimento de ações

- Planos de Poupança Reforma

-

Ações

As ações são o investimento que, historicamente, apresenta os maiores ganhos. Mas é importante investir a longo prazo, uma vez que as ações têm volatilidade. Ou seja, existem períodos de subidas e de descidas. Quando se traça uma linha entre o momento da entrada e da saída, sem olhar aos solavancos do investimento ao longo do tempo, as ações tendem a valorizar o capital. Nos últimos 100 anos, as ações tiveram retornos de 9,6% ao ano.

-

Fundos de investimento de obrigações

Os fundos têm a vantagem de serem geridos por uma equipa de profissionais e darem exposição a vários tipos de investimento. Os fundos de obrigações tratam-se de investimentos aplicados em títulos de dívida, que podem incluir obrigações do Estado, como os títulos do tesouro, por exemplo. São capazes de gerar pagamento de juros regulares, com menor volatilidade e, por isso, menor risco quando comparados aos fundos de ações. No entanto, como todos os investimentos, apresentam riscos, como o risco de crédito e o risco de taxa de juro. O prazo de investimento pode variar entre curto a médio prazo (1 a 5 anos) ou médio a longo prazo (5 anos ou mais), dependendo do tipo de obrigação.

Guia

-

Fundos de investimento de ações

Também muito populares entre investidores, os fundos de investimento de ações investem, como o nome indica, em ações de empresas, sejam cotadas ou não. À semelhança dos fundos de obrigações, também beneficiam da experiência de gestores profissionais, que fazem a seleção de ações e gestão do portfólio. Têm um potencial de retorno superior aos fundos de obrigações e, por isso, maior risco associado. São mais sensíveis às flutuações do mercado, às condições económicas e à atividade das empresas e recomenda-se um prazo mínimo de investimento de 5 anos.

-

Planos de Poupança Reforma

Os PPR são produtos desenhados para a poupança de longo prazo. Existem PPR sob a forma de seguros e de fundos de investimento, com ou sem garantia de capital e de taxa de juro. Os seguros são mais defensivos, logo, com menor potencial de retorno, enquanto os fundos investem em ativos com maior risco e maior probabilidade de gerar ganhos mais elevados. Regra geral, os PPR com uma maior percentagem de capital investido em ações oferecem os melhores rendimentos.

A maior vantagem de investir através de um PPR é a fiscalidade. Enquanto as ações, depósitos, fundos e certificados pagam uma taxa de 28% sobre os ganhos, os PPR têm uma fiscalidade que parte de 21,5%, para aplicações com prazos inferiores a cinco anos, 17,2% para quem mantenha o produto entre 5 e 8 anos, e 8,6% para prazos acima de 8 anos. Ou seja, pode garantir uma valorização adicional de quase 20 pontos percentuais.

Planos Poupança Reforma

Comece hoje a poupar para o que há-de vir.