Proteção dos filhos: como escolher os seus seguros

SEGUROS

07/06/2024

7 min. leitura

“E se ficar doente? E se tiver um acidente?”. Se tem filhos, é normal que estas questões já lhe tenham passado pela cabeça. Neste universo de dúvidas, a única certeza é que há um conjunto de seguros que ajudam a manter a sua família protegida. Saiba como escolher um seguro a pensar na proteção dos seus filhos.

Sabia que ter filhos muda a estrutura do cérebro? O nascimento de um bebé acelera um conjunto de alterações que duram anos e se mantêm durante a criação dos filhos. Uma mudança que chega acompanhada de muitas preocupações. “E se me acontecer alguma coisa?” é uma pergunta que muitos pais já fizeram a si mesmos. Embora ninguém possa prever o futuro, há seguros que nos ajudam a ficar mais protegidos. Saiba como escolher um seguro a pensar na proteção do seu filho.

Os seguros que “chegam” com os filhos

O primeiro passo para se proteger a si e aos seus filhos é pensar nas principais necessidades da sua nova família. Com isto, chegará facilmente a uma “bolha” de seguros que pode proteger as várias dimensões da sua vida com os seus filhos.

Seguro de saúde

Alivia os custos de saúde antes e depois do nascimento. Sim, um filho traz sempre um aumento de consultas e tratamentos necessários.

Seguro de vida

Garante a estabilidade financeira do seu filho se acontecer alguma coisa aos pais (pessoas protegidas) através de uma indemnização por morte ou invalidez.

Faz parte da vida de muitas pessoas, associado ao crédito habitação, cobrindo o pagamento do empréstimo do imóvel em caso de morte. Por outro lado, permite ter capital adicional disponível perante uma redução de rendimento.

Seguro de responsabilidade civil

Se o seu filho causar alguma despesa ou dano, este seguro é a garantia do pagamento. Os infortúnios acontecem.

Depois, há um conjunto de seguros que vai poder considerar. Um seguro de acidentes pessoais pode justificar-se para proteger uma criança ou jovem de alguma atividade desportiva e a compra de uma bicicleta mais valiosa pode também justificar um seguro para manter o bem-estar do condutor e o investimento no equipamento.

Saber como escolher um seguro ou o seu “mix” de seguros depende da sua vida, mas a sua proteção mantém a estabilidade das suas finanças em dia.

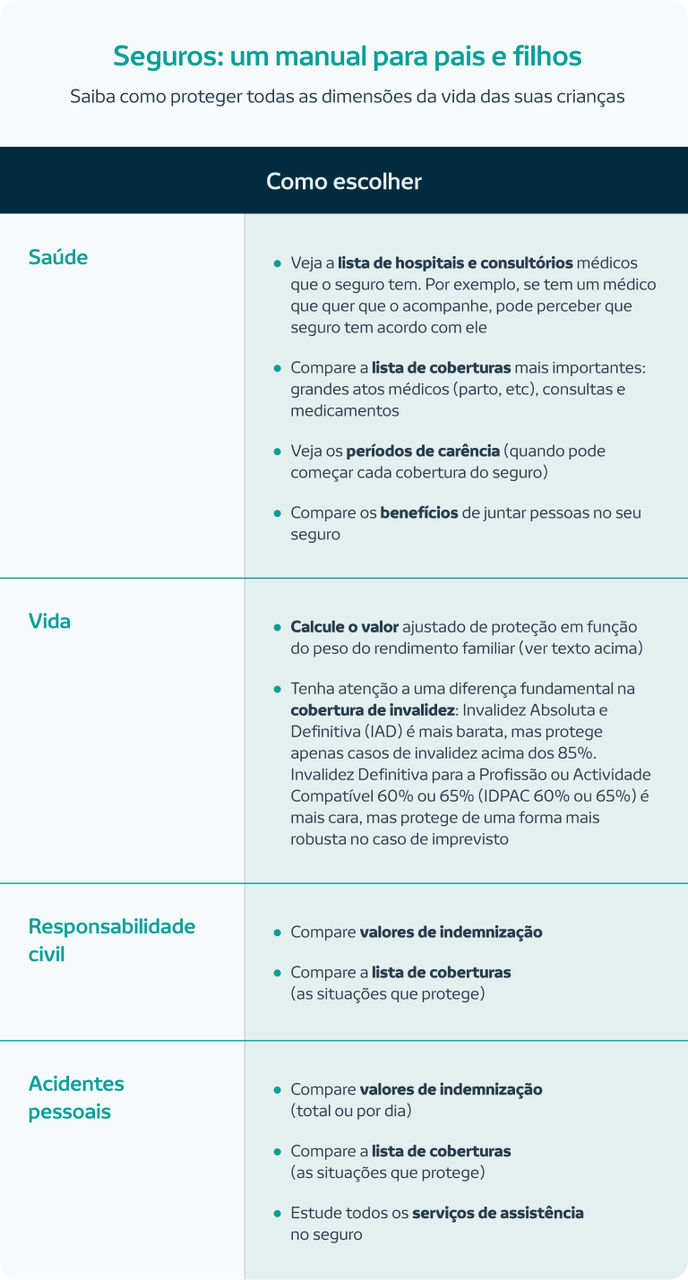

Como escolher um seguro de saúde: fatores a considerar

Imagine que tem um filho recém-nascido. Nos primeiros anos de vida, as idas ao pediatra são frequentes. À partida, o que vai poupar no valor da consulta com o seguro mais do que supera o prémio mensal do seguro. O mesmo poderá não acontecer se o seu filho estiver numa idade em que já só vai ao médico uma ou duas vezes por ano.

Antes de escolher um seguro de saúde, seja qual for a modalidade, há que ter em conta várias variáveis.

-

Rede médica do seguro

Perceba se os médicos de que gosta estão na rede do seu seguro. Saiba se mesmo fora da rede têm um acordo com o seu seguro.

-

Nível de proteção das coberturas

Conheça a extensão do apoio de cada cobertura (consultas, partos, etc.).

-

Prémio (valor que vai pagar)

O preço (anual ou mensal) do seu seguro é um fator de comparação, mas mais importante pode ser o detalhe de cada cobertura.

-

Exclusões

As doenças e situações que ficam fora da proteção do seu seguro. Por exemplo, se o seu filho tiver uma doença diagnosticada antes do seguro, ela pode estar fora da cobertura do seguro.

-

Condições de reembolso

Como se faz o pagamento quando precisar do seguro.

Está a pensar ter filhos? Atenção à cobertura de parto

Se está a planear ter filhos, deve começar por escolher um seguro de saúde com cobertura de parto. Mas atenção: deve fazê-lo algum tempo antes do início da gravidez uma vez que, por norma, esta cobertura tem um período de carência alargado que pode ser de 1 ano.

Além do parto, a gravidez e os primeiros anos das crianças são os momentos em que os custos de saúde são mais elevados. Consultas de acompanhamento durante a gravidez, exames médicos e internamentos acarretam custos elevados, no caso em que a escolha seja ser seguida num hospital/clínica privada. No entanto, se tiver um seguro de saúde, os gastos são muito diferentes.

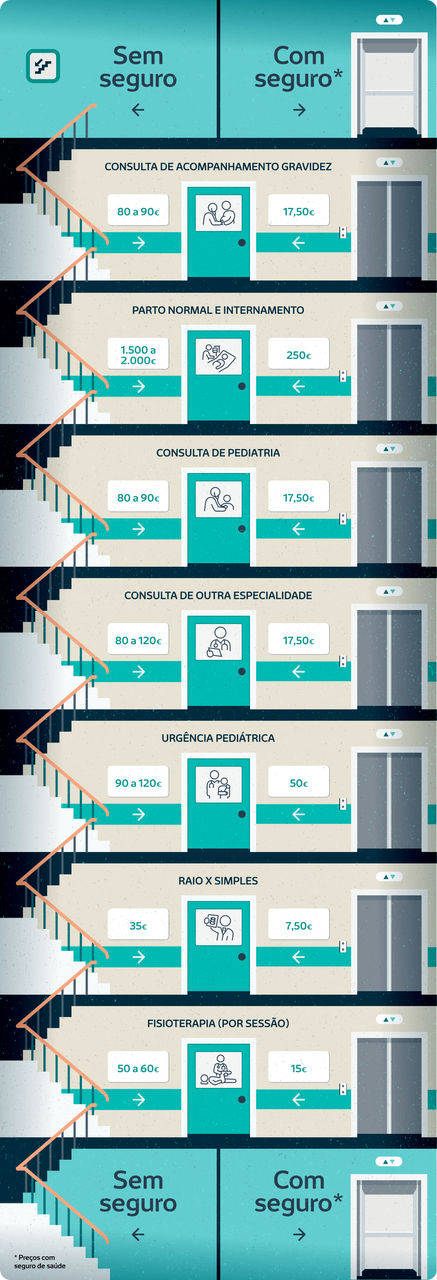

Vamos aos exemplos?

Consulta de acompanhamento gravidez/pediatria em Hospital Privado

-

Sem seguro

80 - 90 €

-

Com seguro*

17,50 €

*Preços com seguro de saúde

As consultas fora da rede de prestadores, ou seja, quando não há acordo com a seguradora (ex. médico particular, fora de um hospital privado), têm um copagamento de uma percentagem da consulta. Nestes casos, a seguradora pode reembolsar, por exemplo, metade da fatura da consulta.

Por sua vez, quando o seguro inclui o parto, a pessoa segura não paga nada. Pode ter apenas de pagar o valor da caução.

Parto normal e internamento em Hospital Privado

-

Sem seguro

1.500 - 2.000 €

-

Com seguro*

250 €

*Preços com seguro de saúde

Cesariana/parto instrumentalizado e internamento em Hospital Privado

-

Sem seguro

2.000 - 3.000 €

-

Com seguro

500 €

*Preços com seguro de saúde

Como o seguro de saúde ajuda a reduzir despesa

*Preços com seguro de saúde.

Como escolher um seguro de vida

Um dos maiores medos de qualquer pai ou mãe é que lhe aconteça alguma coisa enquanto os filhos ainda são menores, deixando-os desamparados emocional e financeiramente. Um seguro de vida permite acautelar esta situação. O objetivo deste seguro é oferecer alguma proteção financeira no caso de morte prematura ou invalidez.

Como fazer as contas para saber quanto proteger num seguro de vida?

A resposta a esta pergunta depende de várias variáveis:

- Qual o objetivo do seguro?

- Quanto dinheiro quero deixar em caso de morte?

- Que despesas gostaria de cobrir?

Se o seu objetivo for, por exemplo, garantir a subsistência do seu filho, pode seguir esta fórmula: multiplicar por cinco o salário líquido anual e adicionar o montante das dívidas pendentes.

Vamos ao exemplo?

Salário líquido: 1.500€

Dívida crédito: 10.000€

Valor ideal de cobertura do seguro

1.500€ x 14 meses x 5 anos + 10.000€ = 115.000 €

Seguros

Seguro de responsabilidade civil: cobertura contra terceiros

Um seguro à prova de acidentes? Sim, se tem filhos pequenos

Os acidentes são muito comuns entre os mais pequenos. Uma brincadeira mal medida, uma queda de bicicleta ou um acidente na escola são o suficiente para causar danos… e, claro, aumentar os gastos em médicos e exames. Mas, brincadeiras à parte, com um seguro de acidentes pessoais garante proteção contra estes contratempos.

Estes seguros suportam tanto os custos de tratamento, assim como um subsídio diário em caso de internamento e uma indemnização em desfechos mais graves, como invalidez ou morte. Para quem tem seguro de saúde para os filhos, algumas das coberturas podem já ser suportadas por este seguro. Tenha em conta estas duplicações de coberturas.