Mercado de capitais: conheça as novas medidas fiscais

INVESTIMENTO

10/10/2024

8 min. leitura

A Lei n.º 31/2024, de 28 de junho traz um conjunto de incentivos fiscais com vista ao desenvolvimento do mercado de capitais, à promoção da capitalização das empresas não financeiras. .

- Saiba mais sobre as novas medidas fiscais.

O que é que isto significa para si, enquanto investidor? Por exemplo, os investidores a longo prazo em ações, fundos de investimento e outros ativos negociados no mercado de capitais vão passar a beneficiar de uma menor tributação sobre as suas mais-valias que varia consoante o tempo em detêm o ativo.

Mas este é apenas um exemplo. As novas medidas e incentivos fiscais para o mercado de capitais têm efeitos em sede de IRS e IRC, com benefícios para investidores a longo prazo, PMEs, sociedades de investimento, organismos de investimento alternativo de créditos e organismos de investimento coletivo (OIC).

Por isso, é importante ficar a par de cada uma destas alterações, de modo a maximizar o seu rendimento e a adaptar a sua estratégia de investimento, caso seja necessário. Vamos a isso?

Quais os ativos financeiros abrangidos na nova lei?

As principais alterações desta lei incidem no Código do Imposto sobre o Rendimento de Pessoas Singulares (IRS), o Código do Imposto do Selo e o Estatuto dos Benefícios Fiscais.

Mas nem todos os ativos financeiros vão passar a beneficiar de uma menor tributação sobre as mais-valias. Os criptoativos, por exemplo, bem como os instrumentos financeiros derivados ou certificados ficam de fora.

Do mesmo modo, alguns produtos financeiros cujo emitente se encontre domiciliado num país, território ou região considerada um “paraíso fiscal” estão excluídos deste novo regime, tal como acontece com os ganhos decorrentes de operações warrants autónomos.

Por outro lado, os valores mobiliários admitidos à negociação ou partes de organismos de investimento coletivo abertos fazem parte do rol de ativos abrangidos pela nova lei.

Para quem investe a longo prazo no mercado de capitais

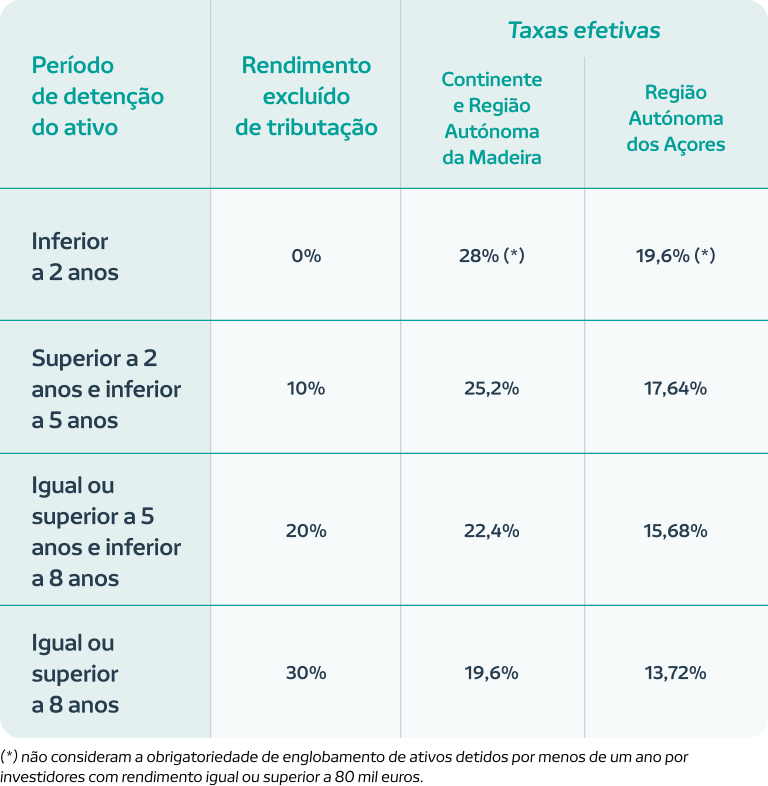

Para os investidores de longo prazo – pessoa singular residente fiscal em território português – há um alívio na tributação das mais-valias, em sede de IRS, que ocorram de investimentos feitos no mercado de capitais a longo prazo. A isenção será tanto maior quanto mais longo for o período em que detém os ativos.

Na prática, a tributação exigida pelo estado vai reduzindo consoante o prazo do investimento. Veja o exemplo:

Como se vê, ao manter os seus investimentos por um período mais alargado, igual ou superior a 8 anos, 30% das eventuais mais-valias ficarão isentas de tributação em sede de IRS.

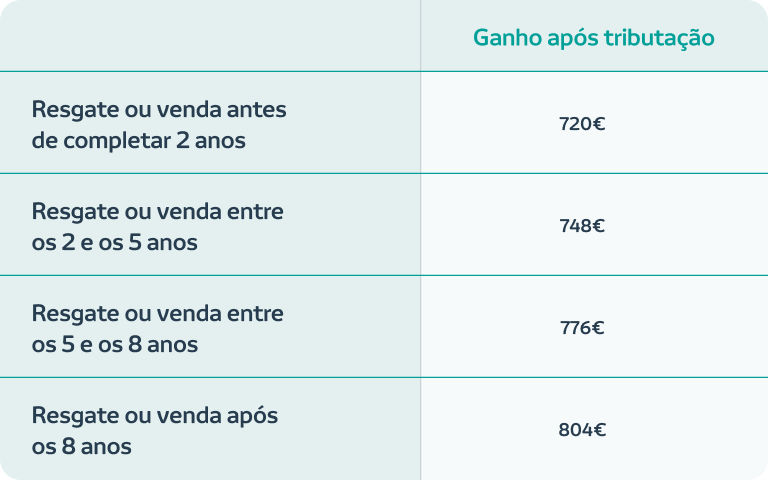

Por isso, se investir em fundos de investimento abertos, isto é, em fundos de investimento em que as unidades de participação podem ser emitidas, revendidas ou resgatadas, poderá maximizar o seu rendimento ao tirar partido de uma tributação reduzida consoante o prazo do seu investimento.

Vamos a um exemplo?

Imagine que o seu investimento lhe lucra 1.000 euros de mais-valias.

Vejamos como os ganhos mudam conforme o tempo de detenção dos ativos.

Neste exemplo, é considerado um residente no Continente ou na Região Autónoma da Madeira, que não tem rendimentos iguais ou superiores a 80 mil euros.

Para quem investe a pensar na reforma

Informalmente conhecido como o Plano Poupança e Reforma Europeu (PPRE), o Pan-European Pension Product (PEPP), ou Produto Individual de Reforma Pan-Europeu (PIRPE), em português, tem agora o mesmo regime fiscal dos Planos Poupança e Reforma (PPR), incluindo deduções no IRS e exclusões de tributação em determinadas situações.

São muitas siglas, mas o fundamental a reter é simples: em Portugal, o regime fiscal aplicado ao Plano Poupança e Reforma Europeu, criado em 2022, passa a ser o mesmo já aplicado ao Plano Poupança e Reforma tradicional.

Além disso, o PPRE pode oferecer-lhe ainda mais duas vantagens:

- Pode continuar a preparar a sua reforma em mais do que um Estado-membro da União Europeia;

- Por ser aplicado a nível europeu, beneficia de regras comuns, uniformizadas, com maior proteção e transparência.

Por exemplo, se adquirir um Plano Poupança e Reforma Europeu em Portugal e, mais tarde, for viver e trabalhar noutro Estado-membro, vai poder continuar a investir nesta poupança.

O que importa reter?

- Os PPRE permitem a dedução à coleta até 20% das entregas no IRS, até um valor máximo de dedução que varia entre 300 e 400 euros, em função da idade do investidor.

Exclusão de tributação em IRS das mais-valias obtidas na transmissão onerosa de imóveis destinados a habitação própria e permanente do sujeito passivo ou do seu agregado familiar, quando o valor de realização seja utilizado para a aquisição de um PPRE, e mediante o cumprimento de pressupostos como a dedução da amortização de um empréstimo previamente contraído, por exemplo.

Exclusão de tributação em Imposto do Selo das transmissões gratuitas de valores aplicados em PPRE.

A longo prazo, o Plano Poupança e Reforma Europeu poderá ser mais benéfico do que um PPR tradicional, principalmente para quem pondera mudar-se para outro país da União Europeia, seja por motivos profissionais ou pessoais.

Para os mais jovens isto é particularmente importante, uma vez que esta é, tendencialmente, uma hipótese sempre em cima da mesa e, assim, a preparação da reforma poderá continuar sem grandes percalços.

Micro, Pequenas ou Médias Empresas: Quais os benefícios?

No pacote de medidas fiscais para a dinamização do mercado de capitais, foram igualmente introduzidos alguns incentivos dirigidos diretamente às PME para a sua entrada em bolsa.

O primeiro requisito é estarem sediadas em Portugal e estarem qualificadas como micro, pequena ou média empresa, ou empresa de pequena-média ou média capitalização (Small Mid-Cap ou Mid-Cap), nos termos previstos no anexo ao Decreto-Lei n.º 372/2007, de 6 de novembro.

Estas empresas vão poder deduzir o dobro das despesas que gastarem a entrar em bolsa, em sede de IRC.

Segundo a lei, os custos relacionados com a primeira entrada em mercado regulamentado dos valores mobiliários que representam o capital social de uma empresa, bem como aqueles associados à oferta pública desses valores no mesmo período ou no período anterior, que resultem numa dispersão mínima de 20% do capital social, são aumentados em 100% para o cálculo do lucro tributável.

No caso de uma segunda admissão em mercado regulamentado, é aplicado o mesmo regime, mas sem dispersão de capital social mínimo. Neste caso, os gastos e perdas elegíveis serão majorados em 50% para efeitos da determinação do lucro tributável.

Por outras palavras, existe agora um prémio fiscal para as micro, pequenas e médias empresas que optem por entrar em bolsa, desde que exista uma dispersão de, pelo menos, 20% do capital em bolsa.

Regime fiscal especial para fundos de investimento imobiliários

A mesma lei também vem incentivar os fundos de investimento imobiários que investem em habitação para arrendamento a preços reduzidos. Para isso, foi criado um regime fiscal especial para os Organismos de Investimento Coletivo (OIC), que oferece isenção parcial de impostos, entre 2,5% e 10%, conforme a percentagem de ativos destinados ao arrendamento acessível.

Esses incentivos aplicam-se aos OIC que invistam em imóveis dentro do Programa de Arrendamento Acessível, desde que cumpram os seguintes requisitos:

Esses incentivos aplicam-se aos OIC que invistam em imóveis dentro do Programa de Arrendamento Acessível, desde que cumpram os seguintes requisitos:

- Sejam constituídos ou alterem os seus documentos até 31 de dezembro de 2025.

- Pelo menos 5% dos seus ativos sejam imóveis para arrendamento habitacional acessível.

- Os imóveis estejam arrendados dentro das condições do Decreto-Lei n.º 68/2019 ou outras leis que promovam o arrendamento acessível.

Se cumprirem estes critérios, os rendimentos dos participantes ou acionistas desses OIC terão uma redução nos impostos entre 2,5% e 10%, dependendo da percentagem de ativos destinados ao arrendamento acessível.

Nota:

Aos Organismos de Investimento Coletivo que se enquadrem no último escalão da tabela (% ativos elegíveis superior a 25%) é aplicável uma redução em 25% no Imposto do Selo.

Extensão do regime fiscal para as sociedades de investimento mobiliário

As sociedades de investimento mobiliário e os organismos de investimento alternativo de créditos passam a beneficiar do regime fiscal previsto para os fundos de capital de risco.

Na prática, estas entidades passam a beneficiar do regime fiscal previsto para os fundos de capital de risco, com isenção de IRC (imposto sobre o lucro das empresas) relativamente aos rendimentos obtidos, retenção na fonte de IRS ou IRC à taxa de 10% e isenção de IRC quando estes rendimentos são pagos a entidades não residentes, sem estabelecimento estável em território português.

Quer saber como pôr o seu futuro em dia?

Nós ajudamos. Veja o conteúdo que preparámos para si e ganhe a segurança que precisa para as suas decisões financeiras.