Amortizar o crédito habitação ou investir: qual a melhor estratégia?

CRÉDITO

07/06/2024

7 min. leitura

Aliviar o peso da dívida ou colocar as poupanças a crescer? Esta é a dúvida que muitas famílias que pensam amortizar o crédito habitação, mas também são detentoras de poupanças, colocam no atual momento. Não sabe o que fazer? Siga as nossas pistas.

Qual a melhor forma de aplicar as minhas poupanças? Será preferível investi-las num produto financeiro que permita fazer o dinheiro crescer? Ou é melhor utilizar o dinheiro poupado para amortizar, ainda que parcialmente, a dívida do crédito habitação? Estas são algumas das questões mais frequentes que os clientes bancários colocam aos seus gestores de conta.

Embora a resposta possa variar de caso para caso, o atual cenário de taxas de juro elevadas faz pender o prato da balança para… a opção de amortização do crédito habitação.

Regra n.º 1: compare as taxas de juro

Para saber qual é a melhor opção financeira não tem de fazer muitas contas. Basta verificar qual é a taxa de juro nominal (TAN) do seu crédito habitação. Esta taxa corresponde ao indexante escolhido (Euribor a 3, 6 ou 12 meses), acrescido do spread contratado. Se a taxa for inferior à remuneração líquida oferecida pelos produtos de poupança e investimento, então, à partida, compensará investir.

Caso a situação seja inversa – isto é, se os juros do crédito forem mais elevados do que a rendibilidade das aplicações de investimento – então, amortizar o crédito habitação é a opção mais indicada do ponto de vista financeiro.

| Taxa de juro + spread do empréstimo do crédito habitação | Melhor opção |

|---|---|

| Mais alta que remuneração líquida dos depósitos | Amortizar crédito |

| Mais baixa que remuneração líquida dos depósitos | Investir poupança |

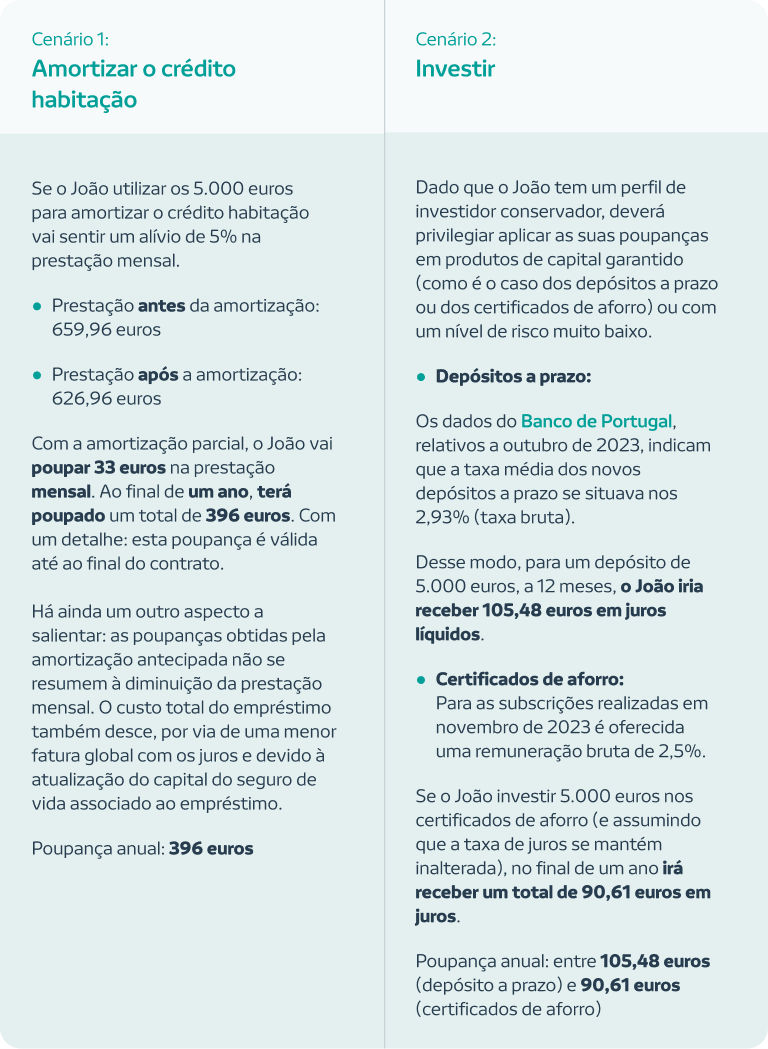

Vejamos o seguinte exemplo:

João, 45 anos

Montante do crédito habitação em dívida:

100.000 euros

Taxa de juro anual nominal (TAN):

5%

Prazo remanescente do empréstimo:

20 anos (240 meses)

Poupança acumulada:

5.000 euros

No cenário anterior, a opção pela amortização do crédito habitação é mais atrativa. Para compensar a alternativa de investimento, o João teria de procurar outro tipo de aplicações financeiras, sem capital garantido, com maior risco associado e que oferecesse uma rentabilidade líquida anual acima das poupanças geradas com a amortização parcial do empréstimo.

Importa ainda lembrar que a amortização antecipada pode ser realizada das seguintes formas:

-

Redução da prestação,

como na situação acima apresentada.

-

Redução do prazo do empréstimo.

Neste caso, a prestação mensal mantém-se no mesmo valor, mas o prazo do crédito é encurtado. Por exemplo, se o João tivesse optado pela amortização parcial do crédito habitação através da redução do prazo, conseguiria reembolsar o seu empréstimo à habitação 20 meses mais cedo.

Outros fatores a ponderar na amortização ou investimento

- Prazo do empréstimo

- Perfil do investidor

- Fundo de emergência

- Nível de endividamento

Os juros cobrados nos empréstimos e as remunerações oferecidas nos produtos de poupança e investimento não deverão ser o único barómetro a considerar na escolha entre “amortizar o crédito habitação ou investir”. Efetivamente, existem outros fatores que poderão influenciar a decisão final.

-

Prazo do empréstimo

Se já estiver próximo do fim do empréstimo, o valor dos juros a suportar será muito reduzido. Como tal, nesta situação, poderá não ser tão interessante optar pela amortização do empréstimo.

-

Perfil do investidor

O seu perfil de risco será fundamental para escolher aplicações de investimento mais atrativas do ponto de vista de remuneração. Não se esqueça: os produtos de investimento com maiores rendibilidades potenciais acarretam também uma maior dose de risco.

-

Fundo de emergência

Caso ainda não tenha constituído um fundo de emergência com poupanças suficientes para assegurar o pagamento das despesas familiares durante um período mínimo de seis meses, esta deverá ser a sua principal prioridade. Só depois de criar esta “almofada financeira” deverá pensar em amortizar o crédito habitação ou investir.

Fundo de emergência

-

Nível de endividamento

Se a sua taxa de esforço com o total de empréstimos é elevada, então deverá privilegiar a opção pela amortização de crédito com o objetivo de criar uma maior folga orçamental e um melhor equilíbrio nas finanças familiares.

Para esse efeito poderá, por exemplo, utilizar o dinheiro aplicado num Plano Poupança Reforma (PPR) para amortizar o seu empréstimo destinado a habitação própria e permanente.

Recorde-se que esta possibilidade decorre de um regime excecional e temporário previsto e que permite a possibilidade das famílias resgatarem antecipadamente os seus planos de poupança reforma, sem penalizações, para amortizarem o seu crédito habitação até ao limite anual de 12 vezes o Indexante dos Apoios Sociais (IAS). Dessa forma, em 2024, os clientes bancários podem resgatar no máximo 6.111,12 euros do seu PPR para este efeito.

Amortizar o crédito habitação ou investir?

Descubra as vantagens e os inconvenientes