A primeira conta poupança para crianças: o que deve saber

CONTAS E DEPÓSITOS

6 min. leitura

Abrir uma conta poupança criança para os filhos é o primeiro passo para começar a preparar o futuro dos mais jovens. Saiba como funcionam, como pode abrir uma conta poupança e por que deve incluir os seus filhos neste plano de aforro que é, principalmente, para eles.

Quem nunca esteve nesta situação como pai (e filho)? Festa de aniversário: 20 euros da avó, 30 do tio, 50 dos pais. O dinheiro está nas nossas vidas desde cedo, mas a poupança depende muito do que fazemos com ele. Se está a pensar criar um caminho de poupança para o seu filho, a conta poupança pode ser a casa de partida num jogo em que tem tudo para ganhar, quanto mais cedo começar.

Seja para pagar a faculdade, para ajudar o seu filho a tornar-se independente ou para dar entrada para a primeira casa, o tempo é um amigo que quer ter por perto. Vamos começar?

Conta poupança: o que é e como funciona

A conta poupança é o produto bancário mais famoso, depois dos depósitos à ordem. Quem o diz, são os portugueses. Segundo o Todos Contam - Plano Nacional de Formação Financeira, nove em cada dez diz conhecer os depósitos a prazo, o nome usado normalmente para estas contas, mas que não é exatamente o mesmo.

Se está a começar a poupar, saiba que há contas destinadas a crianças, que podem ser um bom começo a partir de 10 euros. Estas contas “júnior” são uma boa alternativa a deixar o dinheiro parado no banco, numa conta/depósito à ordem, uma vez que oferecem alguma remuneração, os juros.

As contas poupança também são uma boa forma de funcionar como “mealheiro” porque permitem reforços e podem ter capitalização de juros. Ou seja, os juros pagos (mesmo que relativamente baixos) juntam-se ao dinheiro que já está na conta, aumentando o valor total.

Conta poupança para crianças: prazo, juros e reforços

Para avançar para a sua conta poupança, há vários “trunfos” que vai querer comparar:

- A entrega inicial da conta, o valor mínimo de entrada da sua poupança

- O período de pagamento de juros (trimestre, semestre, ano, etc.)

- A possibilidade de reforços, as quantias que quer ir juntando à poupança inicial

- A possibilidade de levantar o dinheiro antes do final do prazo (mobilização antecipada)

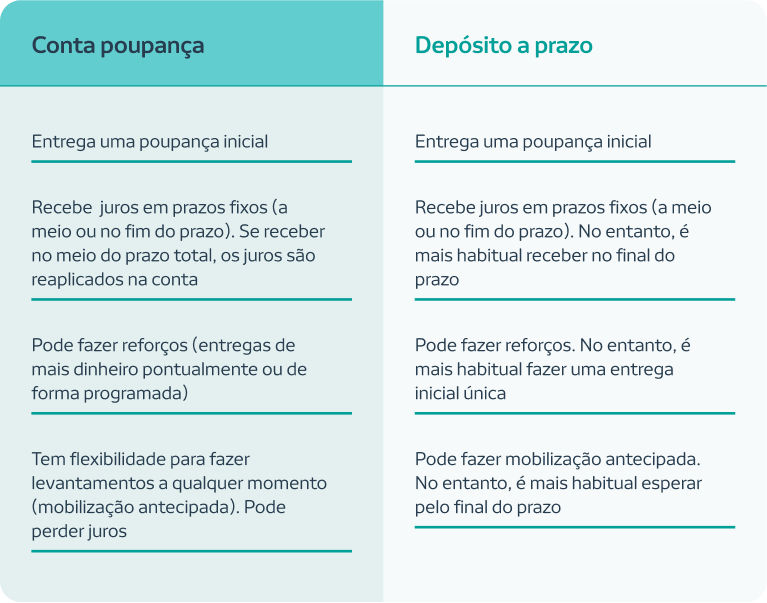

As principais diferenças das contas poupança (tradicionais e para crianças) e dos depósitos a prazo são estas: as remunerações e os reforços. Normalmente, os depósitos a prazo normais pagam mais do que as contas para crianças e pagam os juros no final do prazo. As contas poupança, ao contrário, podem ir pagando os juros em períodos a meio do prazo e reaplicam os juros (capitalização).

Além disso, as contas poupança “ganham” na possibilidade de juntar mais dinheiro ao inicial, os reforços. É uma boa vantagem em relação aos depósitos porque é normal que vá tendo prendas e novo dinheiro do seu filho ao longo dos anos.

Há, ainda, outras razões para optar por uma conta poupança destinada aos mais pequenos:

- Isenção de comissões

- Valores iniciais de poupança mais baixos

- Maior capacidade de educar o seu filho numa perspetiva de mealheiro

Boas práticas com as contas poupança para crianças

- Defina um objetivo de poupança e quando lá quer chegar

- Faça uma poupança automática

- Conheça mais sobre o produto

- Troque o envelope pelo IBAN

- Conheça os benefícios da micropoupança

As contas poupança podem ser a chave para as poupanças regulares do seu filho. Na verdade, permitem que faça a gestão do dinheiro das crianças com a segurança do banco e a garantia do dinheiro. Conheça algumas boas práticas para tirar o melhor partido da sua nova conta:

-

Defina um objetivo de poupança e quando lá quer chegar

O primeiro passo para iniciar uma poupança é definir objetivos. Antes de começar, faça algumas questões:

● Para que quero poupar? Tenho um objetivo definido ou quero ir poupando?

● Quanto gostava de juntar?

● Qual é o meu prazo?

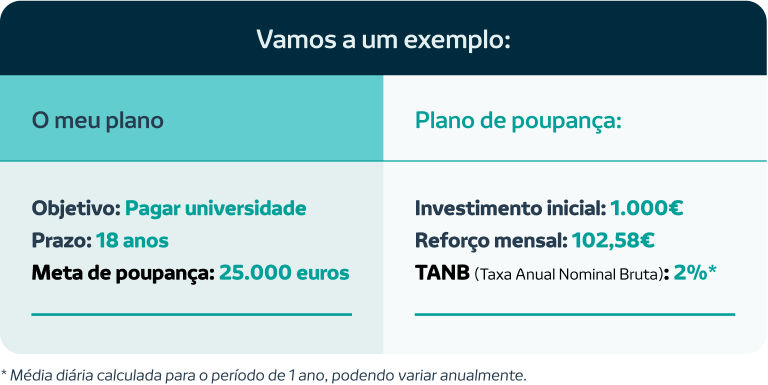

Se quiser, por exemplo, pagar os estudos do seu filho, deve calcular o valor que precisa de poupar até aos 18 anos, idade frequente da entrada na universidade.

-

Faça uma poupança automática

Uma das melhores estratégias para ser bem-sucedido na poupança é ser consistente. Se já fixou objetivos e já conhece a conta para crianças e jovens em que vai aplicar o dinheiro, só falta definir um plano de poupança. Damos-lhe algumas estratégias para que consiga cumprir os seus objetivos:

1. Faça as contas: Calcule o montante que precisa de poupar para chegar ao seu objetivo e veja quanto precisa de poupar por mês.

2. Fixe um valor de poupança regular: Com o valor mensal definido, retire esse valor do seu orçamento familiar para a conta poupança do seu filho.

3. Agende transferências automáticas: Para garantir que cumpre o seu plano de poupança, fixe um montante e a periodicidade das transferências da sua conta para a poupança da criança.

-

Conheça mais sobre o produto

É importante que conheça bem as características da conta poupança. Estes produtos bancários têm alguns apoios para quem vai poupar na FIN (Ficha de Informação Normalizada), que descreve toda a informação sobre a conta. Aqui, poderá ver o prazo da aplicação e se é renovável, qual a remuneração – a taxa bruta e líquida de impostos –, possibilidade de reforços e outras informações relevantes.

-

Troque o envelope pelo IBAN

Sempre que as crianças recebam dinheiro em momentos como o Natal, os aniversários ou outros encontros de família, use essa liquidez extra para aplicar na conta poupança.

Quando se trata de jovens adolescentes que façam a gestão do seu próprio dinheiro, faça um acordo com os seus filhos. Explique-lhes a importância de poupar para o futuro e desafie-os a ficarem, por exemplo, com metade do que ganharem e darem o restante aos pais para transferirem para a conta poupança.

Nos casos em que tem uma relação de proximidade com as pessoas que preferem dar prendas em dinheiro, como os avós, dê-lhes o IBAN da conta da criança e incentive-os a transferir diretamente o valor do presente para a conta poupança. Assim, torna este processo automático.

Guia

-

Conheça os benefícios da micropoupança

A micropoupança é uma solução inovadora que lhe permite arredondar o valor dos pagamentos realizados na conta à ordem dos pais ou dos avós, revertendo esse valor para uma conta poupança à sua escolha, que pode ser a do seu filho.

O valor do arredondamento varia consoante a disponibilidade no momento, a frequência da despesa ou o objetivo para o qual se está a poupar.

PUB | NOVO BANCO S.A. | Registo nº 7 no Banco de Portugal.