Crédito Habitação jovem com 100% financiamento: apoios para comprar casa

CRÉDITO

16/02/2025

6 min. leitura

A ideia de comprar a primeira casa com 100% de financiamento parece um sonho para muitos jovens. Será realmente possível?

- O Crédito Habitação jovem promete transformar esse objetivo em realidade.

Comprar a primeira casa é um grande desafio, especialmente num mercado imobiliário cada vez mais competitivo. No entanto, com o regime de Crédito Habitação jovem, que oferece financiamento a 100%, muitas barreiras podem ser superadas.

Neste artigo, vamos explorar os dois apoios disponíveis para jovens até aos 35, que estão a dar os primeiros passos no caminho da casa própria. A destacar:

- Garantia pública (financiamento a 100%), que permite comprar casa sem entrada

- Isenção de IMT e Imposto do Selo, que reduz os custos iniciais de compra de habitação própria e permanente

Crédito Habitação jovem com 100% financiamento

É uma medida que permite aos jovens, até aos 35 anos, que pretendam comprar o seu primeiro imóvel para habitação própria obtenham financiamento a 100% do valor da casa.

O Estado funciona como fiador para 15% do valor da casa, assumindo uma parte do risco do financiamento. Porém, o jovem terá sempre que reunir as condições necessárias para pagar a totalidade do valor do imóvel para o qual está a pedir empréstimo.

O que muda?

Tradicionalmente, os bancos apenas financiam até 90% do valor da avaliação ou de aquisição do imóvel (o que for menor). Os restantes 10% são o valor da entrada. Ou seja, o comprador deve ter esse montante disponível para avançar com a aquisição.

- Este novo regime permite que o Estado preste uma garantia de até 15% do valor de transação do imóvel

Atenção: o Estado não oferece 15% do valor da casa para os jovens comprarem a casa, apenas facilita o acesso ao crédito habitacional e permite que os bancos financiem até 100% do valor da transação.

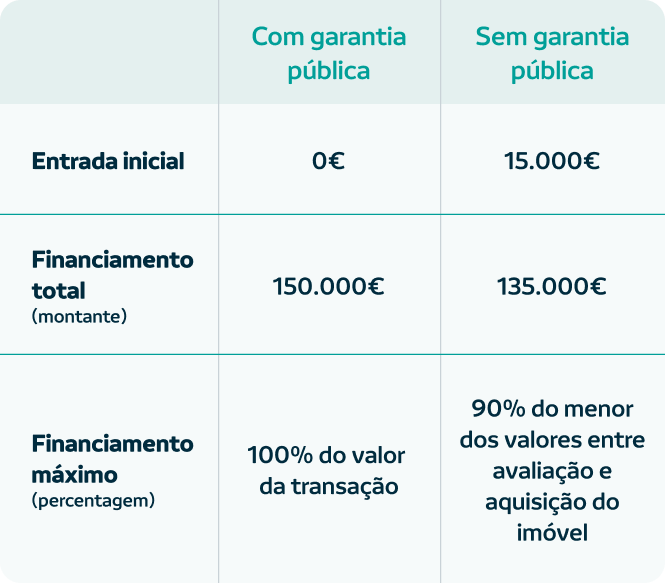

Exemplo

O João, 30 anos, quer comprar a sua primeira casa, no valor de 150.000 euros, recorrendo ao Crédito Habitação. Sem esta garantia, a instituição financeira apenas lhe emprestaria 90% de 150.000 euros. Com a garantia do Estado, o João pode pedir 100% do valor da transação do imóvel.

Vê as diferenças:

Quem tem direito ao Crédito Habitação jovem com 100% financiamento?

Os jovens entre os 18 e os 35 anos que pretendam adquirir a primeira casa - própria e permanente - e cumpram os seguintes requisitos:

- Domicílio fiscal em Portugal

- Rendimentos coletáveis anuais inferiores a 80 000 euros (limite superior do 8.º escalão do IRS)

- Não ser proprietário de imóveis habitacionais ou ter usufruído previamente da garantia do Estado

- Valor da transação (o valor menor entre o preço de aquisição e o valor da avaliação) não exceda os 450.000 euros

- Situação fiscal e contributiva regularizada

Os créditos garantidos pelo Estado podem ser pedidos junto das instituições que tenham aderido ao Protocolo. Cabe às instituições financeiras verificar os requisitos e avaliar a concessão de crédito com garantia do Estado.

O financiamento com a garantia do Estado pode ser recusado, com base na análise do risco e na capacidade financeira do mutuário.

Até quando pode pedir Crédito Habitação jovem com 100% financiamento?

- Apenas podem beneficiar de garantia do Estado os contratos de Crédito Habitação celebrados até 31 de dezembro de 2026.

Que documentos são necessários para pedir a garantia do Estado?

Para requisitar o Crédito Habitação jovem com 100% de financiamento e garantia do Estado, é necessário apresentar os seguintes documentos:

- Cartão de Cidadão

- Certidão de domicílio fiscal

- Nota de liquidação de IRS, emitida pela Autoridade Tributária e Aduaneira referente ao último período de tributação disponível

- Certidão predial, emitida pela Conservatória de Registo Predial, e Caderneta Predial ou Certidão Predial Negativa (atesta a inexistência de bens imóveis), emitida pela Autoridade Tributária e Aduaneira

- Certidão de não dívida, emitida pela Autoridade Tributária e Aduaneira e pela segurança social ou outra entidade previdencial

- Documento onde conste o valor de aquisição do prédio

- Caderneta predial urbana do imóvel

- Declaração do jovem que confirme que a habitação financiada se destina a primeira habitação própria permanente e que nunca beneficiou de garantia pessoal do Estado

Isenção de IMT e Imposto do Selo

É uma medida que permite aos jovens comprar um imóvel e beneficiar da isenção de Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) e Imposto do Selo.

IMT

O IMT é um imposto aplicado sobre a transmissão de bens imóveis, como a compra de uma casa. A taxa de IMT (consultar as tabelas em vigor para 2024) varia conforme o valor de aquisição e a tipologia do imóvel.

Imposto do Selo

O Imposto do Selo é um imposto sobre o consumo e, quando compra casa, é aplicado sobre a compra e venda do imóvel e sobre o Crédito Habitação .

O que mudou?

Com a entrada em vigor desta isenção, os jovens que cumpram os requisitos não têm de pagar estes dois impostos que, juntos, representam um montante elevado, podendo ser considerado uma segunda entrada. Senão, vê o seguinte exemplo.

EXEMPLO

Sem esta isenção, o João teria de ter disponível o seguinte valor:

- 1.279,30 euros para o IMT (IMT = Valor de escritura ou Valor Patrimonial Tributário (o maior valor) x Taxa marginal – Parcela a abater)

- 1.200 euros para o Imposto do Selo sobre a compra e venda do imóvel (IS = Valor de escritura ou VPT [o maior valor] x 0,8%)

- 900 euros para o Imposto do Selo sobre o Crédito Habitação (IS = Valor do Crédito Habitação x 0,6% [ou 0,5%, se o prazo for inferior a cinco anos])

Ou seja, o João teria de dispor de 3.379,30 euros para pagar em impostos

Crédito Habitação jovem: quem tem direito à isenção destes impostos?

Existem vários cenários em que é possível ter isenção do IMT e do Imposto do Selo.

No âmbito do Crédito Habitação jovem, a isenção é aplicável quando se verifiquem, cumulativamente, os seguintes requisitos:

- Ter até 35 anos

- Não ser considerado como dependente para efeitos de IRS

- Tratar-se da compra da primeira casa destinada, exclusivamente, a habitação própria e permanente

- O valor da transação - que serve de base à liquidação de IMT - não exceder os 316.772 euros. Caso exceda, a taxa de imposto (8%) incide sobre a diferença entre 316.772 e 633.453 euros

- Não ser proprietário de imóvel nos últimos três anos anteriores à data da transmissão

Cuidados a ter com o Crédito Habitação jovem com 100% financiamento

Apesar de ser uma oportunidade para os jovens comprarem casa, é importante sublinhar que este apoio não responde a todas as necessidades.

A garantia pública não abrange o sinal. Frequentemente, os vendedores pedem um sinal (não confundir com a entrada) no valor de 10% do valor do imóvel no momento da assinatura do contrato de promessa de compra e venda (CPCV). Se for esse o caso, pode continuar a ter de desembolsar uma quantia significativa no início do processo negocial.

Apesar do Estado facilitar o acesso a 100% de financiamento para comprar casa, continua a ser responsabilidade do mutuário assegurar que tem possibilidade de pagar a totalidade do empréstimo.

Se estás pronto para dar o primeiro passo para adquirires a tua primeira casa, começa por fazer uma simulação e descobre quanto podes pagar por mês.

Aproveita os benefícios do novobanco

Queres saber como pôr o teu futuro em dia?

Nós ajudamos. Vê o conteúdo que preparámos para ti e ganha a segurança que precisas para as tuas decisões financeiras.