Qual o melhor PPR para si? Descubra os seguros e os fundos poupança reforma

INVESTIMENTO

22/11/2024

4 min. leitura

Já pensou no que gostaria de fazer quando não tiver de trabalhar? Quer deseje viajar pelo mundo ou, simplesmente, aproveitar os dias sem preocupações, é importante preparar-se financeiramente!

- Conheça os seguros e os fundos poupança reforma

Os PPR (Planos Poupança Reforma) são dos produtos de poupança preferidos dos portugueses. É a combinação entre a simplicidade e a segurança de preparar o futuro, aliada aos benefícios fiscais que os tornam tão apelativos aos olhos da população nacional.

Vai começar agora a preparar a reforma? Saiba o que são os PPR, as suas vantagens e qual é a diferença entre os seguros e os fundos poupança reforma.

O que é um PPR?

Os PPR são produtos financeiros vocacionados para a captação de poupança de longo prazo. Ao subscrever estes produtos, é possível constituir um complemento de reforma, que se traduz em prestações adicionais à pensão de velhice concedida pelo sistema nacional da Segurança Social.

Devido às suas características, vantagens fiscais e flexibilidade são uma opção bastante popular de poupança para a reforma.

Estes instrumentos financeiros podem ser comercializados por seguradoras, bancos ou sociedades gestoras de fundos, consoante a sua tipologia.

Diferentes modalidades de PPR

Essencialmente, existem dois tipos de PPR:

- Os seguros poupança reforma

- Os fundos poupança reforma

19 mil milhões de euros investidos PPR

Fonte: Evolução das subscrições de PPR, do Relatório do Setor Segurador e dos Fundos de Pensões 2022

Seguros PPR

São seguros de vida com uma componente de poupança, geridos por seguradoras. O aforrador entrega uma quantia monetária à seguradora – de uma única vez ou de forma periódica – que o aplica num fundo. A forma como este montante é investido depende da natureza do seguro PPR.

Existem dois tipos de seguros PPR:

PPR Garantido:

- Oferecem rendimento mínimo e têm capital garantido

- Pela sua natureza menos volátil, são considerados uma opção mais segura, porém oferecem uma rentabilidade inferior

- A política de investimentos é conservadora (obrigações, depósitos bancários ou instrumentos de dívida), pois o objetivo principal é proteger o capital e assegurar a sua rentabilização de forma estável ao longo do tempo

PPR United Link:

- São contratos de seguro ligados a fundos de investimento

- Não têm garantia de capital nem oferecem rendimento mínimo, porém têm um potencial de retorno superior

- A política de investimentos é orientada para o crescimento, com a possibilidade de maior ou menor exposição a ativos mais voláteis e com maior potencial de rentabilidade, como as ações

Fundos PPR

Um fundo poupança reforma é uma modalidade de PPR semelhante a um fundo de investimento, na medida em que cada subscritor detém unidades de participação. Estes instrumentos financeiros são geridos por sociedades gestoras de fundos, que decidem em que ativos investem, consoante a política de investimento definida para esse fundo PPR.

Os fundos PPR não garantem o dinheiro investido nem a sua rentabilidade. Esta depende do comportamento dos ativos, como, por exemplo, ações ou liquidez, que fazem parte do fundo, ou seja, nos quais o fundo investe o seu dinheiro.

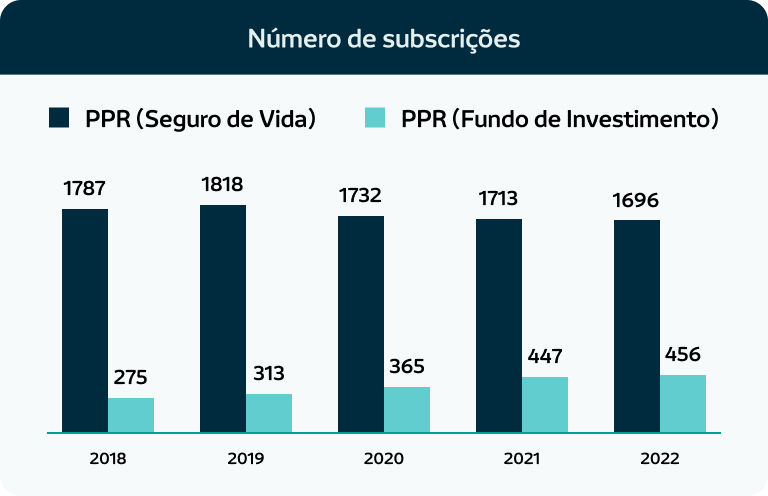

Os portugueses preferem os seguros

Os PPR sob a forma de seguro de vida são, de longe, os preferidos dos portugueses.

Porém, as subscrições de seguros PPR têm diminuído ligeiramente, enquanto os PPR sob a forma de fundos de investimento ganham popularidade. Veja o seguinte gráfico:

Fonte: Evolução das subscrições de PPR, do Relatório do Setor Segurador e dos Fundos de Pensões 2022

Seguro ou fundo poupança reforma: veja as diferenças

Plano poupança reforma: os benefícios fiscais

Os benefícios fiscais são um dos principais atrativos destes produtos de poupança para a reforma. Estes podem dividir-se entre benefícios fiscais à entrada (no momento em que realiza os reforços) e à saída (tributação no momento do resgate).

Benefícios fiscais à entrada

É possível deduzir à coleta do IRS 20% dos valores investidos, por ano, no PPR.

De acordo com a legislação em vigor, o benefício fiscal varia consoante a idade:

- Até 35 anos: 400 euros por sujeito passivo. Ou seja, requer um investimento mínimo de 2000 euros

- Entre os 35 e os 50 anos: 350 euros por sujeito. Ou seja, requer um investimento mínimo de 1750 euros

- 300 euros por sujeito passivo com idade superior a 50 anos. Ou seja, requer um investimento mínimo de 1500 euros

Benefícios fiscais à saída

Se resgatar o PPR dentro das condições estabelecidas pela Lei pagará apenas 8% de imposto sobre o rendimento obtido, em vez dos 28% aplicados à generalidade dos produtos de poupança.

Porém, se optar por resgatar o PPR fora das condições, os rendimentos serão tributados à taxa autónoma de 21,5%.

Esta taxa pode ser inferior se as entregas feitas na primeira metade do contrato representarem 35% do total.

Neste caso, a taxa autónoma é de:

- 21,5% se o resgate ocorrer até ao 5.º ano

- 17,2% se o resgate ocorrer entre o 5.º e o 8.º ano

- 8,5% se o resgate ocorrer a partir do 8.º ano. acrescentamos as notas sobre as condições em vigor

Ainda vai a tempo de aproveitar

Invista agora e usufrua do benefício fiscal em 2025

Usufrua do benefício fiscal já em 2025 subscrevendo ou reforçando um PPR até 31 de dezembro até às 18h.

Então quando é possível resgatar o PPR sem penalizações?

Poderá resgatar o PPR sem penalizações nos seguintes casos:

- A partir dos 60 anos ou na reforma por velhice, desde que a subscrição se tenha iniciado há pelo menos cinco anos

- Desemprego de longa duração do subscritor do PPR ou de qualquer membro do seu agregado familiar

- Incapacidade permanente para o trabalho do subscritor ou de qualquer membro do agregado familiar

- Doença grave do subscritor ou de qualquer membro do agregado familiar

- Pagamento de prestações de crédito garantido por hipoteca sobre habitação própria e permanente do subscritor do PPR

Segundo a legislação em vigor, o resgate fora das condições acima descritas obriga à devolução de todos os benefícios fiscais, acrescidos de 10% por cada ano decorrido.

Quer saber como pôr o seu futuro em dia?

Nós ajudamos. Veja o conteúdo que preparámos para si e ganhe a segurança que precisa para as suas decisões financeiras.