Guia fiscal 2024

Residentes em Portugal

Bolsa

- Ações Nacionais

- Ações Estrangeiras

- Obrigações Nacionais

- Obrigações Estrangeiras

Ações Nacionais

Os detentores de ações poderão auferir dois tipos de rendimentos distintos:

- Dividendos, os quais se enquadram na Categoria E (rendimentos de capitais);

- Mais-valias/Menos-valias com a alienação das ações, as quais se enquadram na Categoria G (incrementos patrimoniais).

Tratamento Fiscal

a) Dividendos – Os valores pagos a título de dividendos qualificam como rendimentos de capitais e estão sujeitos a retenção na fonte de IRS, à taxa final de 28% (ou 19,6%, para residentes fiscais na Região Autónoma dos Açores).

b) Mais-valias – Os ganhos resultantes da alienação de ações são apurados pela diferença entre o valor de realização e o valor de aquisição (deduzido das despesas incorridas com a compra e com a venda). Ao valor de aquisição será aplicado um coeficiente de desvalorização da moeda, se decorridos, pelo menos, 24 meses entre a aquisição e a alienação das ações.

O saldo positivo apurado pela diferença entre as mais e menos-valias realizadas ao longo do ano com a alienação de títulos (nacionais e estrangeiros), está sujeito a tributação à taxa especial de 28% (ou 19,6% para residentes fiscais na Região Autónoma dos Açores), salvo se resultar de mais-valias de “curto prazo”, caso em que serão aplicadas as taxas progressivas, conforme descrito abaixo.

As mais e as menos-valias decorrentes de valores mobiliários admitidos à negociação, nomeadamente ações, ou partes de organismos de investimento coletivo abertos podem beneficiar de uma exclusão parcial de tributação, em função do período de detenção do ativo, conforme detalhe abaixo:

| Período de detenção do ativo | Exclusão de tributação | Taxa efetiva de IRS | |

| Continente e RAM | RAA | ||

| Igual ou inferior a 2 anos | 0 % | 28 % | 19,6 % |

| Superior a 2 anos e inferior a 5 anos | 10 % | 25,2 % | 17,64 % |

| Igual ou superior a 5 anos e inferior a 8 anos | 20 % | 22,4 % | 15,68 % |

| Igual ou superior a 8 anos | 30 % | 19,6 % | 13,72 % |

Estão excluídas do âmbito de aplicação deste novo regime algumas realidades, tais como, os ganhos decorrentes de operações warrants autónomos, instrumentos financeiros derivados, certificados e criptoativos.

O saldo positivo entre as mais e menos-valias decorrentes da alienação onerosa de partes sociais e outros valores mobiliários, incluindo do reembolso ou da alienação de obrigações, passou a ser obrigatoriamente englobado sempre que, cumulativamente, se verifiquem os seguintes pressupostos:

- Os ativos em causa tenham sido detidos por um período inferior a 365 dias;

- O rendimento coletável do sujeito passivo, incluindo o saldo das referidas mais e menos-valias, seja igual ou superior a 80.00 Euros, para 2024.

Sabia que

a) Os contribuintes podem optar pelo englobamento dos montantes recebidos, a título de dividendos? No caso de empresas residentes em Portugal, noutro estado membro da União Europeia ou do Espaço Economico Europeu, apenas 50% dos montantes recebidos estará sujeito a tributação às taxas progressivas de IRS aplicáveis aos restantes rendimentos (contrariamente às taxas fixas de 28% ou 19,6%). O valor total da retenção na fonte será deduzido ao IRS final a liquidar. Esta opção implica o englobamento da totalidade dos rendimentos de capitais auferidos no ano em causa (nomeadamente, juros de depósitos e obrigações, ganhos com resgate de seguros de capitalização, etc.). Para este efeito, deverá solicitar a todas as instituições financeiras, em Portugal, onde possua aplicações financeiras, uma declaração da qual conste o valor dos rendimentos de capitais auferidos no ano e as respetivas retenções na fonte de IRS.

b) Os contribuintes podem igualmente optar pelo englobamento das mais e menos-valias, ficando o saldo anual, se positivo, sujeito a tributação às taxas progressivas do IRS. Caso o saldo entre as mais e menos-valias com a alienação de títulos seja negativo (menos-valia) e efetuem a opção pelo englobamento, poderão deduzir as perdas obtidas a eventuais mais-valias futuras, num prazo de 5 anos (desde que, no ano em que pretendam utilizar as perdas, efetuem igualmente a opção pelo englobamento, i.e., a tributação às taxas progressivas de IRS). Esta dedução opera por titular de rendimentos, i.e., as perdas não se comunicam entre os elementos do agregado familiar, ainda que alguns contribuintes já tenham contestado este entendimento da Autoridade Tributária. Notamos que a opção pelo englobamento das mais-valias implica igualmente o englobamento dos ganhos ou perdas obtidas com fundos de investimento portugueses e, como tal, a solicitação de uma declaração às instituições financeiras onde possua essas aplicações, da qual conste o valor dos rendimentos apurados no ano e respetivas retenções na fonte de IRS.

c) O apuramento das mais e menos-valias é efetuado por aplicação do critério de valorimetria FIFO (First In, First Out), i.e., as primeiras ações a serem alienadas são as primeiras que foram adquiridas.

d) Não é claro, à data, se o saldo positivo decorrente de mais e menos-valias de “curto prazo” e o saldo negativo decorrente de mais e menos-valias de “longo prazo”, ou vice-versa, se compensam mutuamente nos casos em que não seja exercida a opção pelo englobamento destas últimas.

Preenchimento da Declaração de IRS

a) Dividendos – Apenas existe obrigação de reporte na declaração anual de IRS se o contribuinte optar pelo englobamento dos dividendos ou de qualquer outro rendimento que qualifique como rendimentos de capitais (Categoria E), caso em que os respetivos valores deverão ser reportados no Quadro 4 B do Anexo E da Declaração (Rendimentos de Capitais), através do Código E10, conforme imagem abaixo:

Neste quadro, deverá ser reportada a informação referente ao NIF do Banco, ao valor do rendimento, bem como ao valor das retenções na fonte de IRS aplicadas no momento do pagamento.

Tendo em consideração que, em caso de opção pelo englobamento, apenas 50% do valor dos dividendos recebidos estão sujeitos a tributação, no campo “Rendimentos”, deverá ser reportado apenas 50% do valor recebido.

No campo “Retenções na Fonte”, deverá ser reportado o valor total das retenções na fonte.

a) Alienação de ações – As operações de alienação de ações nacionais deverão ser reportadas no Quadro 9 do Anexo G da Declaração (Mais-Valias e Outros Incrementos Patrimoniais), através do Código G01.

O campo “País da Contraparte” não é de preenchimento obrigatório e apenas deverá ser preenchido caso o contribuinte conheça a residência da contraparte da operação (i.e., o país de residência do comprador das ações).

À data não é possível antecipar se o regime especial de exclusão parcial de tributação aplicável a mais e menos valias decorrentes de valores mobiliários admitidos à negociação ou partes de organismos de investimento coletivo abertos terá impacto no formulário.

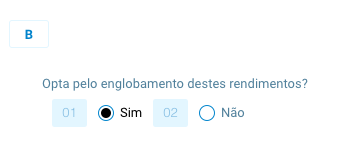

Em caso de opção pelo englobamento das mais ou menos-valias obtidas, deverá ser assinalada a opção indicada no Quadro 15 do Anexo G, conforme imagem abaixo:

Ações Estrangeiras

Tratamento Fiscal

a) Dividendos – Os valores pagos a título de dividendos qualificam como rendimentos de capitais e estão sujeitos a tributação à taxa especial de 28% (ou 19,6%, para residentes fiscais na Região Autónoma dos Açores). A tributação ocorre via entrega da declaração anual de IRS, nos casos em que não existe uma entidade em Portugal que se encontre mandatada para pagar estes rendimentos (i.e., quando não é aplicada retenção na fonte de IRS em Portugal).

Contudo, caso as ações sejam detidas pelos contribuintes através de uma conta de títulos sediada em Portugal, o Banco deverá efetuar retenções na fonte de IRS à taxa especial de 28% (ou 19,6%, para residentes fiscais na Região Autónoma dos Açores).

Caso os dividendos sejam distribuídos por entidades residentes em países com um regime fiscal claramente mais favorável (“paraísos fiscais”), será aplicada uma taxa especial de 35% (sem opção pelo englobamento).

b) Mais-valias – Os ganhos resultantes da alienação de ações são apurados pela diferença entre o valor de realização e o valor de aquisição (deduzido das despesas incorridas com a compra e com a venda). Ao valor de aquisição será aplicado um coeficiente de desvalorização da moeda, se decorridos, pelo menos, 24 meses entre a aquisição e a alienação das ações.

O saldo positivo apurado pela diferença entre mais e menos-valias realizadas ao longo do ano com a alienação de títulos (nacionais e estrangeiros), está sujeito a tributação à taxa especial de 28% (ou 19,6% para residentes fiscais na Região Autónoma dos Açores).

As mais e as menos-valias decorrentes de valores mobiliários admitidos à negociação ou partes de organismos de investimento coletivo abertos podem beneficiar de uma exclusão parcial de tributação, em função do período de detenção do ativo, conforme detalhe abaixo:

| Período de detenção do ativo | Exclusão de tributação | Taxa efetiva de IRS | |

| Continente e RAM | RAA | ||

| Igual ou inferior a 2 anos | 0 % | 28 % | 19,6 % |

| Superior a 2 anos e inferior a 5 anos | 10 % | 25,2 % | 17,64 % |

| Igual ou superior a 5 anos e inferior a 8 anos | 20 % | 22,4 % | 15,68 % |

| Igual ou superior a 8 anos | 30 % | 19,6 % | 13,72 % |

Estão excluídas do âmbito de aplicação deste novo regime algumas realidades, tais como, os ganhos decorrentes de operações warrants autónomos, instrumentos financeiros derivados, certificados e criptoativos.

Dependendo do tipo de produto em causa, as operações com ativos financeiros (e.g., reembolso de obrigações e outros títulos de dívidas, ou resgates de unidades de participação em fundos de investimento) cujo emitente esteja domiciliado num “paraíso fiscal” também poderão ficar excluídas do âmbito de aplicação do regime.

O saldo positivo entre as mais e menos-valias decorrentes da alienação onerosa de partes sociais e outros valores mobiliários passou a ser obrigatoriamente englobado sempre que, cumulativamente, se verifiquem os seguintes pressupostos:

- Os ativos em causa tenham sido detidos por um período inferior a 365 dias;

- O rendimento coletável do sujeito passivo, incluindo o saldo das referidas mais e menos-valias, seja igual ou superior a 80.000 €, para 2024.

Sabia que

a) Os contribuintes podem optar pelo englobamento dos montantes recebidos, a título de dividendos? Caso os dividendos sejam distribuídos por entidades residentes na União Europeia ou no Espaço Económico Europeu, apenas 50% dos montantes recebidos estarão sujeitos a tributação às taxas progressivas de IRS aplicáveis aos restantes rendimentos (contrariamente às taxas fixas de 28% ou 19,6%). Caso tenha sido efetuada retenção na fonte, pelo Banco em Portugal que intermediou o pagamento dos dividendos, o valor total da retenção será deduzido ao IRS final a liquidar. Nos restantes casos, a totalidade dos rendimentos estará sujeita a tributação às taxas progressivas de IRS.

Esta opção implica o englobamento da totalidade dos rendimentos de capitais auferidos no ano em causa (nomeadamente, juros de depósitos e obrigações, ganhos com resgate de seguros de capitalização, etc.). Para este efeito, deverá solicitar a todas as instituições financeiras, em Portugal, onde possua aplicações financeiras, uma declaração da qual conste o valor dos rendimentos de capitais auferidos no ano e eventuais retenções na fonte efetuadas.

b) Os dividendos obtidos no estrangeiro poderão ser tributados no país da fonte. Assim, em Portugal, poderá ser solicitado um crédito pelo imposto pago no estrangeiro, i.e., à taxa de 28% ou de 19,6% aplicada em Portugal (ou às taxas progressivas, se existir opção pelo englobamento), poderá ser deduzido o imposto pago no país estrangeiro (até ao limite da taxa prevista numa convenção para evitar a dupla tributação ou, por inexistência desta, até ao limite do imposto devido em Portugal). Por regra, a Autoridade Tributária solicita a apresentação de um documento emitido pela autoridade fiscal do país da fonte comprovativa do rendimento e imposto pago nesse país.

c) Os contribuintes podem igualmente optar pelo englobamento das mais e menos-valias, ficando sujeitos às taxas progressivas do IRS. Caso o saldo entre as mais e menos-valias com a alienação de títulos seja negativo (menos-valia) e efetuem a opção pelo englobamento, poderão deduzir as perdas obtidas a eventuais mais-valias futuras, num prazo de 5 anos (desde que, no ano em que pretendam utilizar as perdas, efetuem igualmente a opção pelo englobamento, i.e., a tributação às taxas progressivas de IRS). Esta dedução opera por titular de rendimentos, i.e., as perdas não se comunicam entre os elementos do agregado familiar, ainda que alguns contribuintes já tenham contestado este entendimento da Autoridade Tributária. Notamos que a opção do englobamento das mais-valias implica igualmente o englobamento dos ganhos ou perdas obtidas com fundos de investimento portugueses e, como tal, a solicitação de uma declaração às instituições financeiras onde possua essas aplicações, da qual conste o valor dos rendimentos apurados no ano e respetivas retenções na fonte de IRS..

d) O apuramento das mais e menos-valias é efetuado por aplicação do critério de valorimetria FIFO (First In, First Out), i.e., as primeiras ações a serem alienadas são as primeiras que foram adquiridas.

e) Não é claro, à data, se o saldo positivo decorrente de mais e menos-valias de “curto prazo” e o saldo negativo decorrente de mais e menos-valias de “longo prazo”, ou vice-versa, se compensam mutuamente nos casos em que não seja exercida a opção pelo englobamento destas últimas.

Preenchimento da Declaração de IRS

a) Dividendos - Os dividendos de fonte estrangeira deverão ser reportados na declaração anual de IRS, se não tiverem sido sujeitos a retenção na fonte de IRS em Portugal ou, mesmo que tenham sofrido retenção de imposto em Portugal, caso pretenda solicitar um crédito de imposto em Portugal pelo imposto pago no estrangeiro, i.e., pretenda deduzir ao IRS a pagar em Portugal sobre os dividendos o imposto pago no estrangeiro.

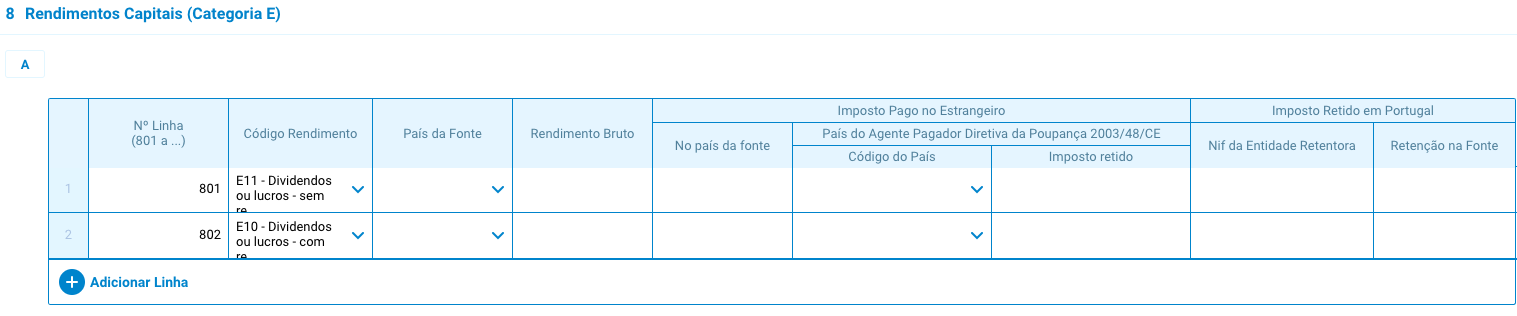

Para o efeito, deverá ser preenchido o Quadro 8 A do Anexo J, através do Código E11 (caso não tenham sido efetuadas retenções na fonte de IRS em Portugal) ou através do Código E10 (caso tenham sido efetuadas retenções na fonte de IRS em Portugal), conforme imagem abaixo:

Neste quadro, deverá ser reportada a informação referente ao país da fonte, ao valor do rendimento, bem como ao valor da retenção na fonte de IRS e/ou imposto pago no estrangeiro no momento do pagamento.

Em caso de opção pelo englobamento, deverá ser apenas reportado 50% do montante de dividendos provenientes da União Europeia ou do Espaço Económico Europeu. No campo “Retenções na Fonte”, deverá ser reportado o valor total das retenções efetuadas.

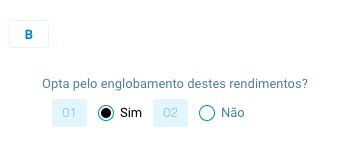

Em caso de opção pelo englobamento dos dividendos, deverá ser assinalada a opção indicada no Quadro 8 B do Anexo J, conforme imagem abaixo:

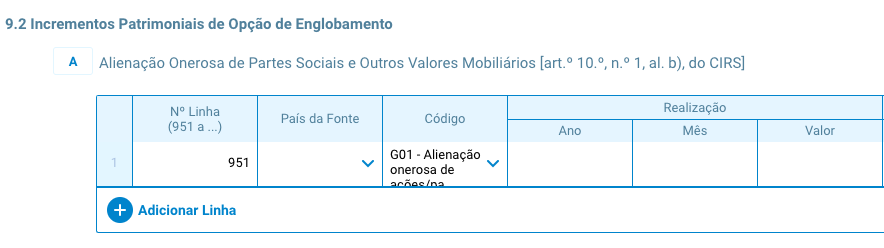

Alienação de ações – As operações de alienação de ações estrangeiras deverão ser reportadas no Quadro 9.2 A do Anexo J da Declaração (Rendimentos Obtidos no Estrangeiro), através do Código G01, conforme imagens abaixo:

O campo “País da Contraparte” não é de preenchimento obrigatório e apenas deverá ser preenchido, caso o contribuinte conheça a residência da contraparte da operação (i.e., o país de residência do comprador das ações).

À data não é possível antecipar se o regime especial de exclusão parcial de tributação aplicável a mais e menos-valias decorrentes de valores mobiliários admitidos à negociação ou partes de organismos de investimento coletivo abertos terá impacto no formulário.

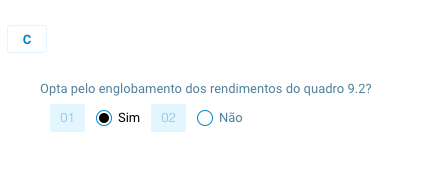

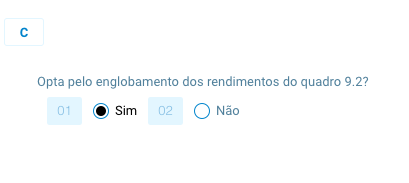

Em caso de opção pelo englobamento das mais ou menos-valias obtidas, deverá ser assinalada a opção indicada no Quadro 9.2 C do Anexo J, conforme imagem abaixo:

Veja como preencher passo a passo

Obrigações Nacionais

- Os juros (“cupões”) resultantes de obrigações assumem a forma de rendimentos de capitais (Categoria E), independentemente de os títulos serem ou não emitidos a desconto.

- A alienação ou reembolso das obrigações enquadra-se na Categoria G (mais-valias).

Tratamento Fiscal

a) Juros – Os valores pagos a título de juros qualificam como rendimentos de capitais e estão sujeitos a retenção na fonte de IRS, à taxa final de 28% (ou 19,6%, para residentes fiscais na Região Autónoma dos Açores).

b) Mais-valias – Os ganhos resultantes da alienação e/ou reembolso de obrigações são apurados pela diferença entre o valor de realização/reembolso e o valor de aquisição/subscrição (deduzido das despesas incorridas com a compra e com a alienação).

O saldo positivo apurado pela diferença entre mais e menos-valias realizadas ao longo do ano com a alienação de títulos (nacionais e estrangeiros), está sujeito a tributação à taxa especial de 28% (ou 19,6% para residentes fiscais na Região Autónoma dos Açores).

As mais e as menos-valias decorrentes de valores mobiliários admitidos à negociação, nomeadamente de obrigações, ou partes de organismos de investimento coletivo abertos podem beneficiar de uma exclusão parcial de tributação, em função do período de detenção do ativo, conforme detalhe abaixo:

| Período de detenção do ativo | Exclusão de tributação | Taxa efetiva de IRS | |

| Continente e RAM | RAA | ||

| Igual ou inferior a 2 anos | 0 % | 28 % | 19,6 % |

| Superior a 2 anos e inferior a 5 anos | 10 % | 25,2 % | 17,64 % |

| Igual ou superior a 5 anos e inferior a 8 anos | 20 % | 22,4 % | 15,68 % |

| Igual ou superior a 8 anos | 30 % | 19,6 % | 13,72 % |

Estão excluídas do âmbito de aplicação deste novo regime algumas realidades, tais como, os ganhos decorrentes de operações warrants autónomos, instrumentos financeiros derivados, certificados e criptoativos.

O saldo positivo entre as mais e menos-valias decorrentes da alienação onerosa de partes sociais e outros valores mobiliários, incluindo do reembolso ou da alienação de obrigações, passou a ser obrigatoriamente englobado sempre que, cumulativamente, se verifiquem os seguintes pressupostos:

- Os ativos em causa tenham sido detidos por um período inferior a 365 dias;

- O rendimento coletável do sujeito passivo, incluindo o saldo das referidas mais e menos-valias, seja igual ou superior a 80.000 €, para 2024.

Sabia que

a) Ao montante dos juros recebidos (“cupão”), deverão ser deduzidos os montantes pagos a título de “juros decorridos”, aquando da compra das obrigações em mercado secundário.

b) Os montantes recebidos a título de “juros decorridos” aquando da alienação das obrigações em mercado secundário qualificam, igualmente, como rendimentos de capitais, aplicando-se as respetivas regras de tributação, referidas acima.

c) Os contribuintes podem optar pelo englobamento dos juros recebidos, sendo desta forma tributados às taxas progressivas de IRS aplicáveis aos restantes rendimentos (contrariamente às taxas fixas de 28% ou 19,6%). O valor total da retenção na fonte será deduzido ao IRS final a liquidar. Esta opção implica o englobamento da totalidade dos rendimentos de capitais auferidos no ano em causa (nomeadamente, juros de depósitos, dividendos, rendimentos de seguros, PPR, etc.). Para este efeito, deverá solicitar a todas as instituições financeiras, em Portugal, onde possua aplicações financeiras, uma declaração na qual conste o valor dos rendimentos de capitais auferidos no ano e respetivas retenções na fonte de IRS.

d) Nos termos do Estatuto dos Benefício Fiscais, como incentivo à poupança de longo prazo, os rendimentos provenientes de títulos de dívida pública poderão beneficiar de uma isenção parcial de tributação, desde que o capital investido fique imobilizado por um período mínimo de cinco anos e o vencimento da remuneração ocorra no final do período contratualizado, para contratos celebrados até 31 de dezembro de 2020. Caso estas condições estejam cumpridas:

- apenas 80% do rendimento estará sujeito a tributação, desde que o contrato tenha uma duração entre 5 e 8 anos (taxa efetiva de IRS de 22,4%, ou 15,68% para residentes fiscais no continente e na Região Autónoma dos Açores, respetivamente);

- apenas 40% do rendimento estará sujeito a tributação, desde que o contrato tenha uma duração superior a 8 anos (taxa efetiva de IRS de 11,2%, ou 7,84% para residentes fiscais no continente e na Região Autónoma dos Açores, respetivamente).

e) Os contribuintes podem igualmente optar pelo englobamento das mais e menos-valias, ficando sujeitos às taxas progressivas do IRS. Caso o saldo anual entre as mais e menos-valias com a alienação de títulos seja negativo (menos-valia) e efetuem a opção pelo englobamento, poderão deduzir as perdas obtidas a eventuais mais-valias futuras, num prazo de 5 anos (desde que, no ano em que pretendam utilizar as perdas, efetuem igualmente a opção pelo englobamento, i.e., a tributação às taxas progressivas de IRS). Esta dedução opera por titular de rendimentos, i.e., as perdas não se comunicam entre os elementos do agregado familiar, ainda que alguns contribuintes já tenham contestado este entendimento da Autoridade Tributária. Notamos que a opção do englobamento das mais-valias implica igualmente o englobamento dos ganhos ou perdas obtidas com fundos de investimento portugueses e, como tal, a solicitação de uma declaração às instituições financeiras onde possua essas aplicações.

f) O apuramento das mais e menos-valias é efetuado por aplicação do critério de valorimetria FIFO (First In, First Out), i.e., as primeiras a serem alienadas são as primeiras que foram adquiridas.

g) Não é claro, à data, se o saldo positivo decorrente de mais e menos-valias de “curto prazo” e o saldo negativo decorrente de mais e menos-valias de “longo prazo”, ou vice-versa, se compensam mutuamente nos casos em que não seja exercida a opção pelo englobamento destas últimas.

Preenchimento da Declaração de IRS

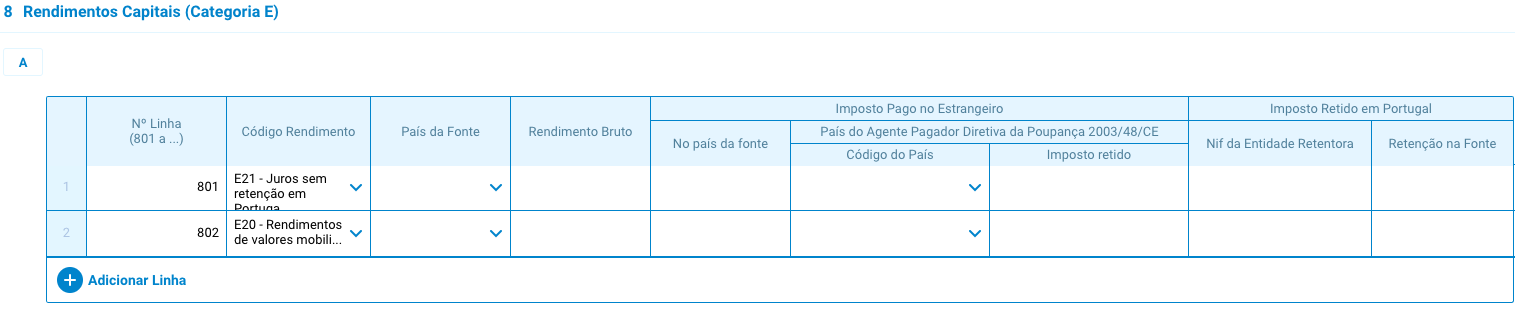

Juros – Apenas existe obrigação de reporte na declaração anual de IRS, caso o contribuinte opte pelo englobamento destes rendimentos, caso em que os respetivos valores deverão ser reportados no Quadro 4 B do Anexo E da Declaração (Rendimentos de Capitais), através do Código E20, conforme imagem abaixo:

Neste quadro, deverá ser reportada a informação referente ao NIF do Banco, ao valor do rendimento, bem como ao valor das retenções na fonte de IRS efetuadas no momento do pagamento.

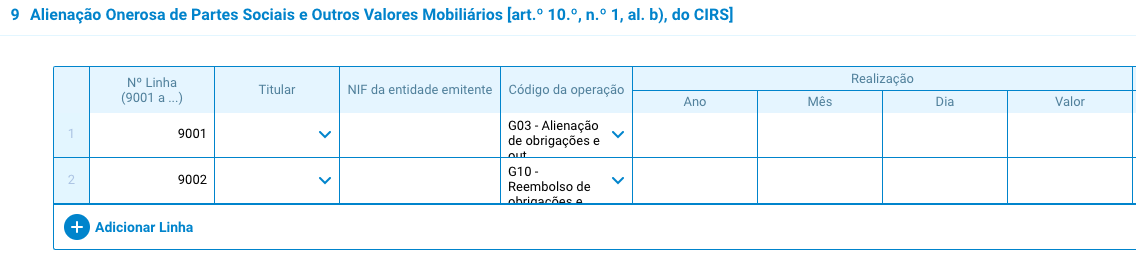

Alienação / reembolso de obrigações – As operações de alienação e reembolso de obrigações nacionais deverão ser reportadas no Quadro 9 do Anexo G da Declaração (Mais-Valias e Outros Incrementos Patrimoniais), através dos Códigos G03 e G10, respetivamente, conforme imagens abaixo:

O campo “País da Contraparte” não é de preenchimento obrigatório e apenas deverá ser preenchido, caso o contribuinte conheça a residência da contraparte da operação (i.e., o país de residência do comprador das obrigações).

À data não é possível antecipar se o regime especial de exclusão parcial de tributação aplicável a mais e menos-valias decorrentes de valores mobiliários admitidos à negociação ou partes de organismos de investimento coletivo abertos terá impacto no formulário.

Em caso de opção pelo englobamento das mais ou menos-valias obtidas, deverá ser assinalada a opção indicada no Quadro 15 do Anexo G, conforme imagem abaixo:

Veja como preencher passo a passo

Obrigações Estrangeiras

Tratamento Fiscal

a) Juros – Os valores pagos a título de juros qualificam como rendimentos de capitais e estão sujeitos a tributação à taxa especial de 28% (ou 19,6%, para residentes fiscais na Região Autónoma dos Açores). A tributação ocorre aquando da entrega da declaração anual de IRS, nos casos em que não existe uma entidade em Portugal que se encontre mandatada para pagar estes rendimentos (i.e., quando não é aplicada retenção na fonte de IRS em Portugal).

Contudo, caso as obrigações sejam detidas pelos contribuintes através de uma conta de títulos sediada em Portugal, o Banco deverá efetuar retenções na fonte de IRS à taxa especial de 28% (ou 19,6%, para residentes fiscais na Região Autónoma dos Açores).

Caso os juros sejam pagos por entidades residentes em países com um regime fiscal claramente mais favorável (“paraísos fiscais”), será aplicada uma taxa especial de 35% (sem opção pelo englobamento).

b) Mais-valias – Os ganhos resultantes da alienação e/ou reembolso de obrigações são apurados pela diferença entre o valor de realização e o valor de aquisição (deduzido das despesas incorridas com a compra e com a alienação).

O saldo positivo das mais e menos-valias com a venda de títulos (nacionais e estrangeiros), apurado a 31 de dezembro de cada ano, está sujeito a tributação à taxa especial de 28% (ou 19,6% para residentes fiscais na Região Autónoma dos Açores.

As mais e as menos-valias decorrentes de valores mobiliários admitidos à negociação, incluindo obrigações, ou partes de organismos de investimento coletivo abertos podem beneficiar de uma exclusão parcial de tributação, em função do período de detenção do ativo, conforme detalhe abaixo:

| Período de detenção do ativo | Exclusão de tributação | Taxa efetiva de IRS | |

| Continente e RAM | RAA | ||

| Igual ou inferior a 2 anos | 0 % | 28 % | 19,6 % |

| Superior a 2 anos e inferior a 5 anos | 10 % | 25,2 % | 17,64 % |

| Igual ou superior a 5 anos e inferior a 8 anos | 20 % | 22,4 % | 15,68 % |

| Igual ou superior a 8 anos | 30 % | 19,6 % | 13,72 % |

Estão excluídas do âmbito de aplicação deste novo regime algumas realidades, tais como, os ganhos decorrentes de operações warrants autónomos, instrumentos financeiros derivados, certificados e criptoativos.

Algumas operações, como é o caso dos reembolsos de obrigações ficam excluídas do âmbito de aplicação do regime, caso o emitente esteja domiciliado num “paraíso fiscal”.

O saldo positivo entre as mais e menos-valias decorrentes da alienação onerosa de partes sociais e outros valores mobiliários, incluindo do reembolso ou da alienação de obrigações, passou a ser obrigatoriamente englobado sempre que, cumulativamente, se verifiquem os seguintes pressupostos:

- Os ativos em causa tenham sido detidos por um período inferior a 365 dias;

- O rendimento coletável do sujeito passivo, incluindo o saldo das referidas mais e menos-valias, seja igual ou superior a 80.000 Euros, para 2024.

Esta regra aplica-se igualmente ao saldo entre as mais e menos-valias que se encontram sujeitas à taxa agravada de 35% (país, território ou região sujeitos a um regime fiscal claramente mais favorável).

Sabia que

a) Ao montante dos juros recebidos (“cupão”), deverão ser deduzidos os montantes pagos a título de “juros decorridos”, aquando da compra das obrigações em mercado secundário, mesmo que esta tenha ocorrido em ano(s) diferente(s).

b) Os montantes recebidos a título de “juros decorridos” aquando da alienação das obrigações em mercado secundário qualificam, igualmente, como rendimentos de capitais, aplicando-se as respetivas regras de tributação referidas acima (taxa de 28% ou 19,6%).

c) Os contribuintes podem optar pelo englobamento dos juros recebidos, sendo desta forma tributados às taxas progressivas de IRS aplicáveis aos restantes rendimentos (contrariamente às taxas fixas de 28% ou 19,6%). O valor total da retenção na fonte será deduzido ao IRS final a liquidar. Esta opção implica o englobamento da totalidade dos rendimentos de capitais auferidos no ano em causa (nomeadamente, juros de depósitos, dividendos, etc.). Para este efeito, deverá solicitar a todas as instituições financeiras, em Portugal, onde possua aplicações financeiras, uma declaração da qual conste o valor dos rendimentos de capitais auferidos no ano e respetivas retenções na fonte de IRS.

d) Os juros obtidos no estrangeiro poderão ser tributados no país da fonte. Assim, em Portugal, poderá ser solicitado um crédito pelo imposto pago no estrangeiro, i.e., à taxa de 28% aplicada em Portugal (ou às taxas progressivas, se existir opção pelo englobamento), poderá ser deduzido o imposto pago no país estrangeiro (até ao limite da taxa prevista numa convenção para evitar a dupla tributação ou, por inexistência desta, até ao limite do imposto devido em Portugal). Por regra, a Autoridade Tributária solicita a apresentação de um documento emitido pela autoridade fiscal do país da fonte comprovativa do rendimento e imposto pago nesse país.

e) Os contribuintes podem igualmente optar pelo englobamento das mais e menos-valias, ficando o saldo positivo sujeito a tributação às taxas progressivas do IRS. Caso o saldo entre as mais e menos-valias com a alienação de obrigações seja negativo (menos-valia) e efetuem a opção pelo englobamento, poderão deduzir as perdas obtidas a eventuais mais-valias futuras, num prazo de 5 anos (desde que, no ano em que pretendam utilizar as perdas, efetuem igualmente a opção pelo englobamento, i.e., a tributação às taxas progressivas de IRS). Esta dedução opera por titular de rendimentos, i.e., as perdas não se comunicam entre os elementos do agregado familiar, ainda que alguns contribuintes já tenham contestado este entendimento da Autoridade Tributária. Notamos que a opção do englobamento das mais-valias implica igualmente o englobamento dos ganhos ou perdas obtidas com fundos de investimento portugueses e, como tal, a solicitação de uma declaração às instituições financeiras onde possua essas aplicações da qual conste o valor do rendimento auferido e as respetivas retenções na fonte de IRS.

f) O apuramento das mais e menos-valias é efetuado por aplicação do critério de valorimetria FIFO (First In, First Out), i.e., as primeiras a serem alienadas são as primeiras que foram adquiridas.

g) Não é claro, à data, se o saldo positivo decorrente de mais e menos-valias de “curto prazo” e o saldo negativo decorrente de mais e menos-valias de “longo prazo”, ou vice-versa, se compensam mutuamente nos casos em que não seja exercida a opção pelo englobamento destas últimas.

Preenchimento da Declaração de IRS

Juros - Os juros de fonte estrangeira deverão ser reportados na declaração anual de IRS, se não tiverem sido sujeitos a retenção na fonte de IRS em Portugal ou, mesmo que tenham sofrido retenção de imposto em Portugal, caso pretenda solicitar um crédito de imposto em Portugal pelo imposto pago no estrangeiro, i.e., pretenda deduzir ao IRS a pagar em Portugal sobre os juros o imposto pago no estrangeiro.

Para o efeito, deverá ser preenchido o Quadro 8 A do Anexo J, através do Código E21 (caso não tenham sido efetuadas retenções na fonte de IRS em Portugal) ou através do Código E20 (caso tenham sido efetuadas retenções na fonte de IRS em Portugal), conforme imagem abaixo:

Neste quadro, deverá ser reportada a informação referente ao país da fonte, ao valor do rendimento, bem como ao valor das retenções na fonte de IRS e/ou imposto estrangeiro pago.

Em caso de opção pelo englobamento dos juros, deverá ser assinalada a opção indicada no Quadro 8 B do Anexo J, conforme imagem abaixo:

c) Alienação / reembolso de obrigações: As operações de alienação e reembolso de obrigações estrangeiras deverão ser reportadas no Quadro 9 do Anexo J da Declaração (Mais-Valias e Outros Incrementos Patrimoniais), através dos Códigos G10, conforme imagens abaixo:

O campo “País da Contraparte” não é de preenchimento obrigatório e apenas deverá ser preenchido, caso o contribuinte conheça a residência da contraparte da operação (i.e., o país de residência do comprador das ações).

À data não é possível antecipar se o regime especial de exclusão parcial de tributação aplicável a mais e menos-valias decorrentes de valores mobiliários admitidos à negociação ou partes de organismos de investimento coletivo abertos terá impacto no formulário.

Em caso de opção pelo englobamento das mais ou menos-valias obtidas, deverá ser assinalada a opção indicada no Quadro 9.2 C do Anexo J, conforme imagem abaixo:

Veja como preencher passo a passo