Guia fiscal 2024

Residentes Não Habituais

Depósitos a Prazo, Depósitos Estruturados e Contas Poupança

Os rendimentos provenientes destas aplicações são tributados em Portugal como rendimentos de capitais (categoria E).

- Produtos Nacionais

- Produtos Estrangeiros

Produtos Nacionais

Tratamento Fiscal

Os rendimentos provenientes destas aplicações são objeto de retenção na fonte à taxa final de 28% (aplicável a pessoas singulares residentes no Continente e Região Autónoma da Madeira) ou de 19,6% (aplicável a pessoas singulares residentes na Região Autónoma dos Açores). Dado tratar-se de uma taxa liberatória, estes rendimentos não têm que ser reportados na declaração de IRS, exceto se for efetuada a opção pelo englobamento

Sabia que

a) Os contribuintes, aquando da entrega da declaração de IRS, podem optar pelo englobamento destes rendimentos, sendo desta forma tributados às taxas progressivas de IRS aplicáveis aos restantes rendimentos (contrariamente à taxa fixa de 28% ou 19,6%). A retenção na fonte efetuada será deduzida ao IRS final a liquidar. Esta opção implica o englobamento da totalidade dos rendimentos de capitais auferidos no ano em causa (nomeadamente, juros de obrigações, juros de certificados, dividendos, rendimentos de seguros, PPR, etc.). Para este efeito, deverá solicitar a todas as instituições financeiras, em Portugal, onde possua aplicações financeiras, uma declaração da qual conste o valor dos rendimentos de capitais auferidos no ano e respetivas retenções na fonte de IRS.

b) Os rendimentos sujeitos a taxas liberatórias não englobados, quando superiores a 500 €, bem como os ativos detidos em países, territórios ou regiões com regime fiscal claramente mais favorável, passarão a ser obrigatoriamente reportados na declaração de IRS, com efeitos a 2024 (i.e. na declaração de IRS referente aos rendimentos obtidos em 2024, a entregar em 2025).

Preenchimento da Declaração de IRS

Apenas existe obrigação de reporte na declaração anual de IRS, se o contribuinte optar pelo englobamento destes rendimentos, caso em que os respetivos valores deverão ser reportados no quadro 4B do Anexo E da Declaração (Rendimentos de Capitais), através do Código E20, conforme imagem abaixo:

Neste quadro, deverá ser reportada a informação referente ao NIF da instituição financeira, ao valor do rendimento, bem como ao valor das retenções na fonte de IRS aplicadas no momento do pagamento.

Veja como preencher passo a passo

Perceber as contas do IRS

Explicamos com exemplos práticos como funciona a tributação dos rendimentos dos vários produtos.

Depósitos a prazo

Recebeu juros de depósitos a prazo em Portugal em 2020?

Os juros dos depósitos a prazo são pagos já líquidos de imposto, uma vez que estes rendimentos são, por defeito, objeto de retenção na fonte de IRS, à taxa liberatória de 28%, pela entidade pagadora. Por isso, não é necessário reportá-los na declaração de IRS.

O titular dos juros pode, contudo, optar por englobar estes rendimentos, isto é, somá-los a outros rendimentos e sujeitá-los às taxas gerais do IRS, em vez da taxa liberatória de 28%. Nesse caso, é necessário mencionar os juros na declaração de IRS de 2020, a entregar entre abril e junho de 2021.

Retenção na fonte

Taxa de IRS de 28%

- Depósito: 20.000 €

- Juros ilíquidos: 20.000 € x 1% = 200 €

- Taxa de IRS: 28%

- IRS (Retenção na fonte): 200 € x 28% = 56 €

- Juros líquidos recebidos: 200 € - 56 € = 144 €

O Oliver é britânico e goza do estatuto de residente não habitual em Portugal, onde é titular de um depósito a prazo de 20.000 euros, com uma TANB (Taxa Anual Nominal Bruta) de 1%, que, em 2020, gerou 200 euros ilíquidos de juros. No momento do pagamento dos juros, a entidade pagadora efetuou, de forma automática, uma retenção na fonte de IRS de 56 euros, por via da aplicação de uma taxa liberatória de 28%, depositando na conta do Oliver os restantes 144 euros. Desta forma, não será necessário declarar os juros.

Apesar de os juros terem sido sujeitos a retenção na fonte de IRS, o Oliver pode optar por englobar estes rendimentos no momento da entrega da declaração de IRS. Desta forma, a retenção na fonte de IRS fica sem efeito, sendo deduzida ao IRS final a liquidar.

Depósitos estruturados

O que são depósitos a prazo estruturados e qual a vantagem face aos depósitos a prazo comuns?

Os depósitos estruturados são produtos financeiros, com capital garantido, não mobilizáveis antecipadamente (só são reembolsados no final do prazo). A sua remuneração depende, total ou parcialmente, do desempenho de instrumentos financeiros ou de variáveis económicas ou financeiras relevantes, como, por exemplo, acções, índices de acções, matérias-primas ou taxas de câmbio, podendo assim ser mais elevada do que a dos depósitos a prazo comuns.

Contas Poupança

Como são tributados os juros de contas poupança em Portugal?

Os juros de contas poupança são tributados, por defeito, no momento do seu pagamento, pela entidade pagadora, mediante retenção na fonte de IRS, à taxa liberatória de 28%, não necessitando, por isso, de serem reportados na declaração de IRS.

Produtos Estrangeiros

Tratamento Fiscal

Os juros de fonte estrangeira estão isentos de tributação em Portugal, ao abrigo do regime dos RNH, desde que possam ser tributados no País da Fonte (nos termos da Convenção para evitar a Dupla Tributação celebrada com Portugal ou nos termos da Convenção Modelo da OCDE).

Em termos gerais, a maioria das Convenções para evitar a Dupla Tributação celebradas por Portugal, bem como a Convenção Modelo da OCDE, atribuem direitos de tributação ao País da Fonte, no que respeita a juros. Assim, na maioria das situações, os juros recebidos por RNH estão isentos de tributação em Portugal.

Sabia que

a) Para aplicação da isenção em Portugal, não é necessário que os juros sejam efetivamente sujeitos a tributação no país da fonte (é apenas necessário que possam ser tributados nesse país, de acordo com as regras previstas numa Convenção), havendo lugar assim a uma dispensa de retenção na fonte de IRS.

b) Caso os rendimentos provenham de países com um regime fiscal claramente mais favorável (“paraísos fiscais”), a isenção acima não é aplicável, com exceção dos rendimentos que provenham de “paraísos fiscais”, com os quais Portugal tenha celebrado uma Convenção para evitar a Dupla Tributação.

c) Caso os rendimentos provenham de países com um regime fiscal claramente mais favorável (“paraísos fiscais”)com os quais Portugal não tenha celebrado uma Convenção para evitar a Dupla Tributação, será aplicada uma taxa especial de 35% (sem opção pelo englobamento).

d) Se o país da fonte dos juros tiver celebrado Convenções para evitar a Dupla Tributação com Portugal, a taxa de tributação no país da fonte poderá ser limitada a 10% ou 15%, consoante o país em causa.

Preenchimento da Declaração de IRS

Os rendimentos decorrentes de depósitos estrangeiros deverão ser reportados na declaração anual de IRS, ainda que eventualmente isentos de tributação em Portugal.

Para o efeito, deverá ser preenchido o Quadro 8A do Anexo J, através do código E21, conforme imagem abaixo:

A - Rendimentos Capitais (Categoria E)

Neste quadro, deverá ser reportada a informação referente ao país da fonte, ao valor do rendimento, bem como ao valor de imposto retido na fonte no estrangeiro (e em Portugal, se aplicável), no momento do pagamento. Caso exista retenção na fonte em Portugal, o código do rendimento deverá ser o código E20.

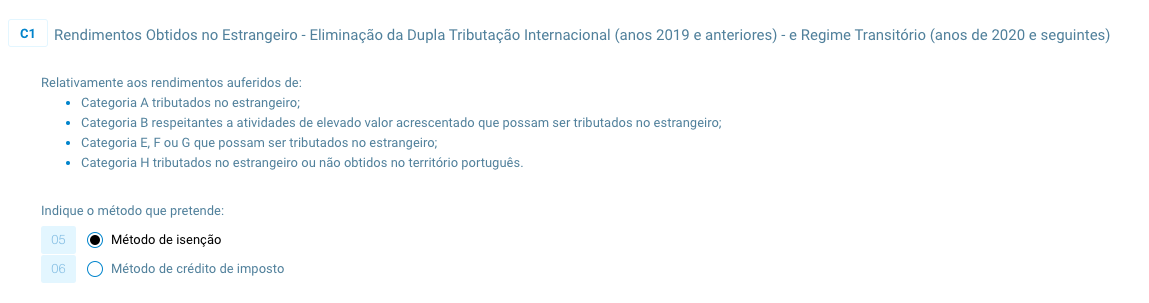

Por forma a solicitar a isenção dos rendimentos de fonte estrangeira, na declaração anual de IRS, deverá ser incluído o Anexo L, no qual deverá ser selecionado o “método de isenção”.

Esta opção deverá ser indicada no Quadro 6 C1 i) se a declaração de IRS respeitar aos anos de 2019 e anteriores ou ii) se o sujeito passivo se o sujeito passivo se tiver tornado residente fiscal em Portugal até 31/03/2020 e não exercer a opção de ser tributado pelo novo regime de tributação dos rendimentos obtidos no estrangeiro, conforme imagem abaixo:

Nos restantes casos, a opção pelo método de isenção deverá ser indicada no Quadro 6 C2

Veja como preencher passo a passo

Perceber as contas do IRS

Explicamos com exemplos práticos como funciona a tributação dos rendimentos dos vários produtos.

Depósitos a prazo, depósitos estruturados e contas poupança

É possível evitar a dupla tributação dos juros?

Os juros de depósitos a prazo no estrangeiro estão isentos de tributação em Portugal, ao abrigo do Regime dos Residentes Não Habituais (RNH), desde que possam ser tributados no país da fonte, no âmbito de uma convenção para se evitar a dupla tributação entre Portugal e 91 países ou nos termos da Convenção Modelo da Organização para a Cooperação e Desenvolvimento Económico (OCDE). Desta forma, a taxa de tributação no país da fonte em que foi realizado o depósito a prazo pode ser limitada a 10% ou 15%, consoante o país em causa. Mas existem exceções. Caso os juros sejam gerados por um depósito a prazo realizado num "paraíso fiscal", essa isenção não se aplica.

Os juros decorrentes de depósitos a prazo estrangeiros deverão ser reportados na declaração de IRS, ainda que, por regra, estejam isentos de tributação em Portugal.

Juros

- Depósito: 10.000 €

- Juros ilíquidos: 10.000 € x 1% = 100 €

- Taxa de IRS (Espanha): 15%

- IRS em Espanha (Retenção na fonte): 100 € x 15% = 15 €

- Juros líquidos recebidos: 100 € - 15 € = 85 €

Durante o ano de 2020, o John decidiu abrir uma conta num banco em Madrid e subscrever um depósito a prazo no valor de 10.000 euros, que oferece uma TANB (Taxa Anual Nominal Bruta) de 1%. Como em Portugal os juros não estão sujeitos a qualquer tributação, o John foi tributado apenas em Espanha. A entidade pagadora efetuou uma retenção na fonte de IRS de 15 euros, mediante a aplicação de uma taxa liberatória de 15%, em vez da taxa de 19%, graças à convenção para evitar a dupla tributação celebrada entre Portugal e Espanha. Na conta do John foram depositados juros líquidos de 85 euros.